- Article Title

- ベトナム株式市場はなぜ高騰しているのか?

市川 眞一

2025/09/05

ベトナム株式市場が大幅に上昇している。対米交渉により相互関税が20%で決着したことが背景だろう。厳格な移民政策で米国は人手不足に陥り、ドナルド・トランプ大統領が求める生産拠点のシフトは容易ではない。豊富な労働力を抱え、インフラが整備されたベトナムなどの中堅新興国は、米国との構造的な対立に直面する中国に代わり、世界の工場としての役割を担うのではないか。

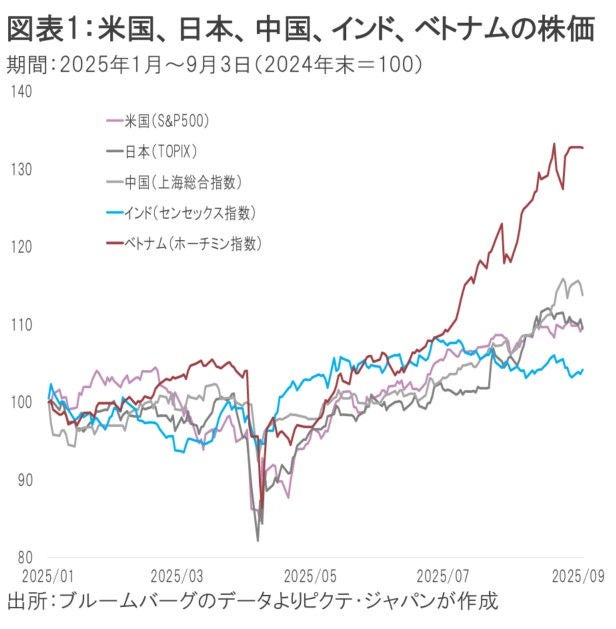

トランプ政権による関税の暴風雨にも関わらず、日本、米国など多くのマーケットで株価は堅調に推移してきた。もっとも、日米市場を大きく上回るパフォーマンスを示しているのがベトナムに他ならない。9月3日時点において、TOPIXの年初来上昇率は9.5%、S&P500は10.6%だが、ベトナムの代表的な株式指数であるホーチミンインデックスは32.7%に達している(図表1)。

直接的な理由は、7月2日、最高指導者であるトー・ラム共産党書記長が、トランプ大統領と電話による首脳会談を行い、米国の対ベトナム相互関税率が20%で決着したことだろう。4月2日に発表された当初の関税率は46%であり、ベトナム経済の先行きに対して懸念が強まっていた。

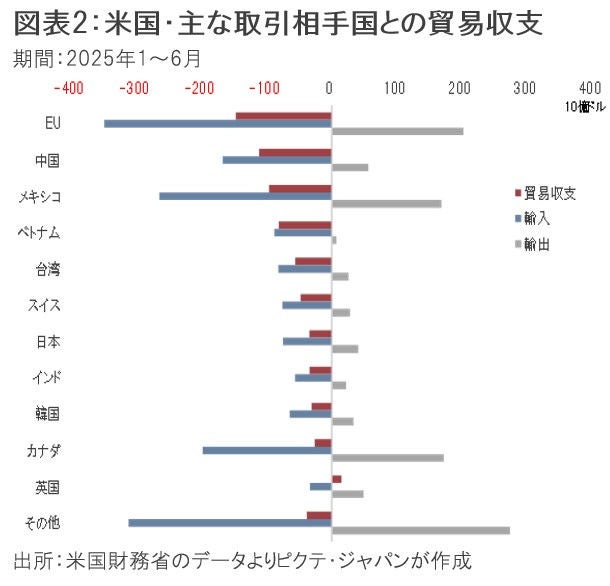

今年1-6月における米国の貿易収支を見ると、対ベトナムの赤字額は813億ドルであり、EU、中国、メキシコに次ぐ4番目である(図表2)。特にベトナムへの輸出額が7億ドルに過ぎず、米国の主要な貿易相手国としては際立って少ない。

それでも、トランプ大統領が20%の相互関税を受け入れたのは、米国の焦りが背景だったのではないか。4月9日、同大統領は市場の動揺により相互関税をわずか13時間で停止、3ヶ月間を交渉期間とした。しかし、米国が貿易黒字を計上する英国と5月8日に合意した以外、他の主要国との協議は進まなかったのである。ベトナムは米国の憂慮を巧みに利用し、有利な条件を引き出した。ホーチミン市場は、それを好感したのだろう。

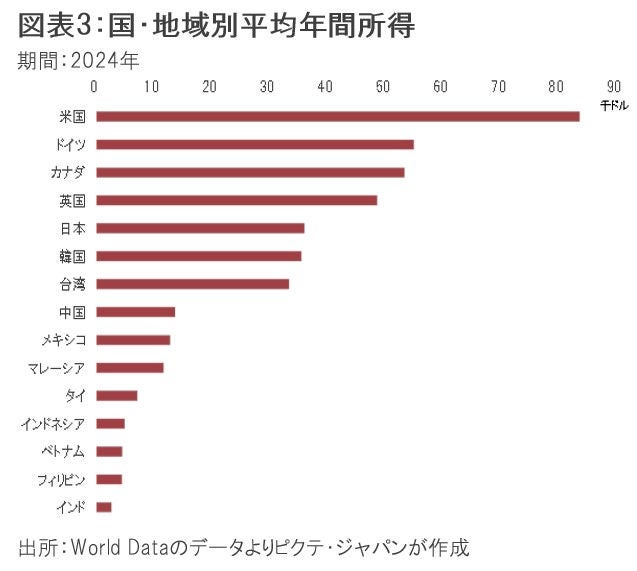

2024年におけるベトナムの年平均所得は4,490ドルで、米国の8万3,660ドルと比べ20分の1だ(図表3)。対中国でも3分の1に過ぎず、労働コストから見て、20%の関税率を課されても、ベトナムは米国市場で十分に競争力を確保できるだろう。

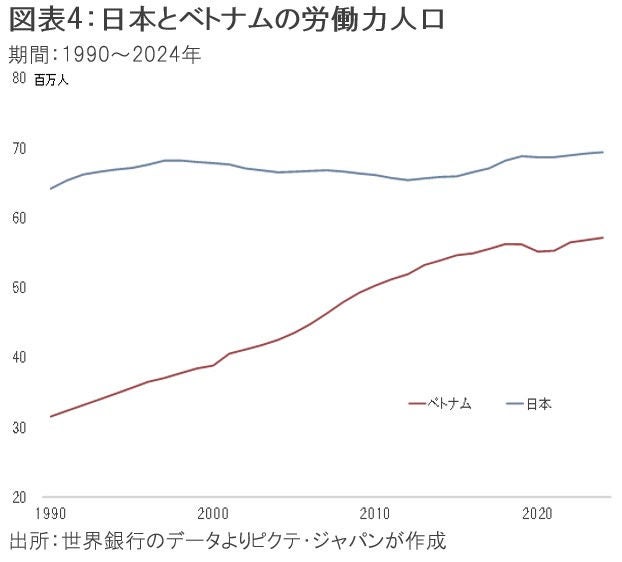

他方、ベトナムの人口は1億134万人で、14億人を超えるインドや中国の7%程度だ。もっとも、国民の平均年齢は32.8歳と若い上、昨年の合計特殊出生率は1.91に達した。2024年の労働力人口は5,713万人で日本の約8割だが、過去30年間、年率1.7%の高い伸びを示している(図表4)。

米国の出生率は1.62であり、自律的な人口維持に必要とされる2.05を大きく下回った状態だ。そうしたなか、トランプ政権は、不法入国者対策を強化、人手不足が深刻化しようとしている。

他方、トランプ大統領は、関税を梃子に米国への工場建設を強く主張してきた。しかし、米国には工場を建設する労働力が不十分で、且つ工場で働く人材を確保するのにも苦労するだろう。結局、米国国民の需要を満たし、インフレ圧力を制御するには、輸入に依存せざるを得ないと想定される。

それは、ベトナムなど低コストで質の高い労働力があり、産業インフラの整備に積極的な新興国にとって、極めて好都合な状況と言えよう。増加する労働力を先進国向けの輸出産業に振り向けることで、経済の高成長が期待できるからだ。

もちろん、気紛れなトランプ大統領による攻撃の矛先が、ベトナムなど新興国へ向く可能性はある。

それでも、ベトナム、フィリピン、マレーシア、メキシコ等の中規模新興国は、労働力を武器として今後も高成長を持続するだろう。主要先進国が軒並み構造的な人手不足に直面する一方、米中両国の長期的対立が想定されるなか、間隙を縫う形で中国に代わり「世界の工場」になり得るからだ。ベトナム株式の好調はその先駆けなのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。