- Article Title

- 米国の金融政策が直面する三重苦

市川 眞一

2025/08/29

FRBへの利下げ圧力に加え、ドナルド・トランプ大統領は、リサ・クック理事の解任を発表した。この件は法廷闘争になる見込みで、余談を許さない。ジェローム・パウエル議長は、ジャクソンホール会議で引き締め気味のスタンスからの調整による利下げの可能性を強く示唆したが、インフレへの警戒感も隠さなかった。米国の金融政策は、雇用、インフレ、政治的圧力の三重苦に直面している。

カンザスシティ連銀主催の年次経済シンポジウム(ジャクソンホール会議)において、8月22日に講演したパウエル議長は、「政策が引き締め的な領域にあることで、政策スタンスの調整が正当化される」と語った。9月16、17日に開催される次回FOMCで0.25%の利下げを示唆したと言えよう。

ニューヨーク連銀が公表しているHLWモデルによる中立金利、及び2年国債と物価連動債から算出した期待インフレ率を前提にすると、足下、FFレートの誘導水準は中立的スタンスを1%程度上回っている(図表1)。5、6月の雇用統計で非農業雇用者数が大幅に下方修正され、7月の増加幅も市場の予想を下回ったことから、パウエル議長は政策調整の必要性に言及したわけだ。

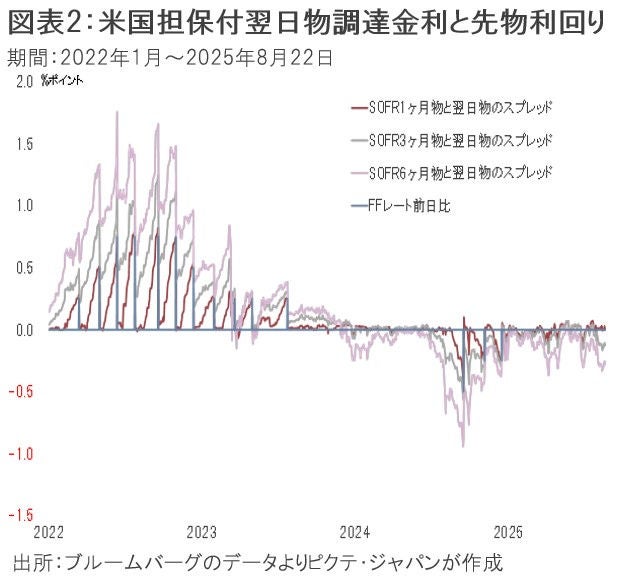

歴代16名のFRB議長のなかで、経済学者ではないのは同議長が2人目である。その特徴は、モデルよりも足下の経済指標を重視すること、市場との対話を丁寧に行うこと・・・の2つではないか。結果として、短期金利の指標である担保付翌日物調達金利(SOFR)とその先物利回りのスプレッドは、これまで、FOMC前の段階で利上げ、利下げをほぼ正確に織り込んできた(図表2)。

ジャクソンホール会議において、金融政策の方向性を明確に語るのも、パウエル議長の歴代議長と異なる点だ。率直に言って、従来、9月のFOMCでの利下げが行われる確率は40%、金利据え置きが60%と考えてきた。しかし、この講演を受け、利下げの確率を70%と想定する。

利下げを示唆する一方で、パウエル議長は、関税政策によるインフレ圧力を指摘、政策スタンスの変更を「慎重に進める」と語った。これは、大幅、連続の利下げ観測を牽制したものだろう。

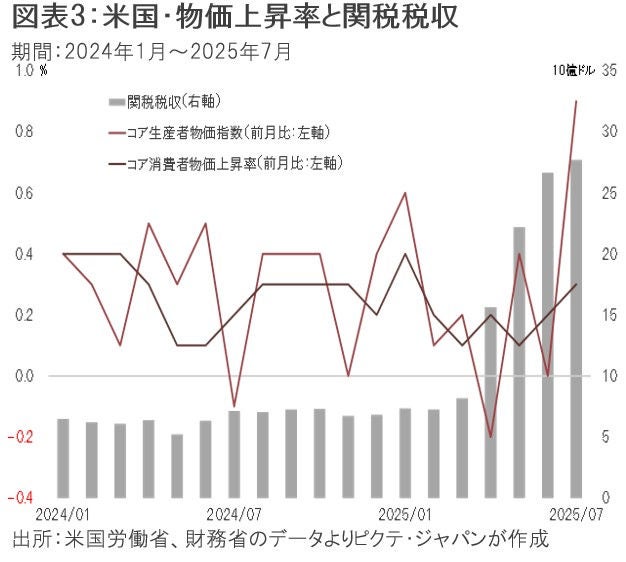

7月の生産者物価は、市場予想の前月比0.2%を大きく上回る0.9%の上昇だった(図表3)。関税の影響がBtoB段階に浸透しつつあると見られ、BtoCへ波及するのは時間の問題ではないか。さらに、パウエル議長がインフレへの警戒感を隠さないのは、ドル安への懸念もあるからだろう。

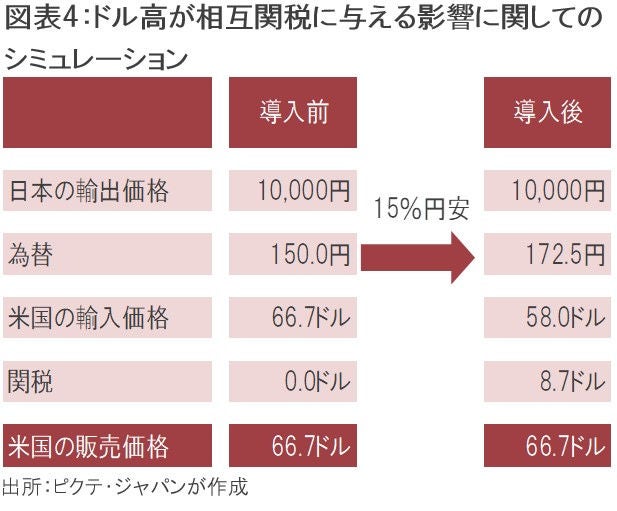

大統領経済諮問委員会(CEA)委員長で、FRB理事に就任が確実なスティーブン・ミラン氏は、昨年11月に発表したレポート、いわゆる『ミラン論文』において、通貨調整によりインフレなど関税の副作用は「相殺される」と指摘していた。例えば、日本からの輸入に関して、1ドル=150円の円/ドル相場が事後的に15%円安の172.5円になると、米国で15%の相互関税が課されても、計算上、ドルによる販売価格は変わらない(図表4)。

ただし、ミラン氏は、この論文でドルが基軸通貨として過大評価されてきたと指摘、FRB理事就任後は利下げを主張する見込みだ。政策金利の低下によりドルが下落すれば、米国のインフレ圧力がより強まる可能性は否定できない。FRBは、本来、そうしたリスクも想定しなければならないだろう。

不法入国者など移民政策の厳格化により、米国では人手不足が再び顕在化した。一方、労働力人口の伸び悩みとインフレで消費失速の懸念もある。米国経済のバランスが極めて微妙な状況にあるなか、FRBは異例の政治的圧力に晒された。

トランプ政権の経済政策は、一貫性に欠ける感が強い。結果としての金融政策の三重苦は、米国経済が抱えるリスクと言えよう。クック理事の去就を含め、FRBが独立性を維持できるのか、市場が直面する大きな不透明要因と考えざるを得ない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。