- Article Title

- 参議院選挙のインパクト

市川 眞一

2025/07/22

衆議院に続き、自民、公明両与党は参議院でも過半数を失った。一方、消費税減税などを公約した国民民主党、参政党は大幅に議席を増やしている。この結果が株式市場に大きな影響を与えることはないだろう。もっとも、続投を宣言した石破茂首相は、連立の再編を模索する可能性が強い。その際の政権協議で財政支出拡大の方向になれば、長期金利の上昇、円安が想定される。

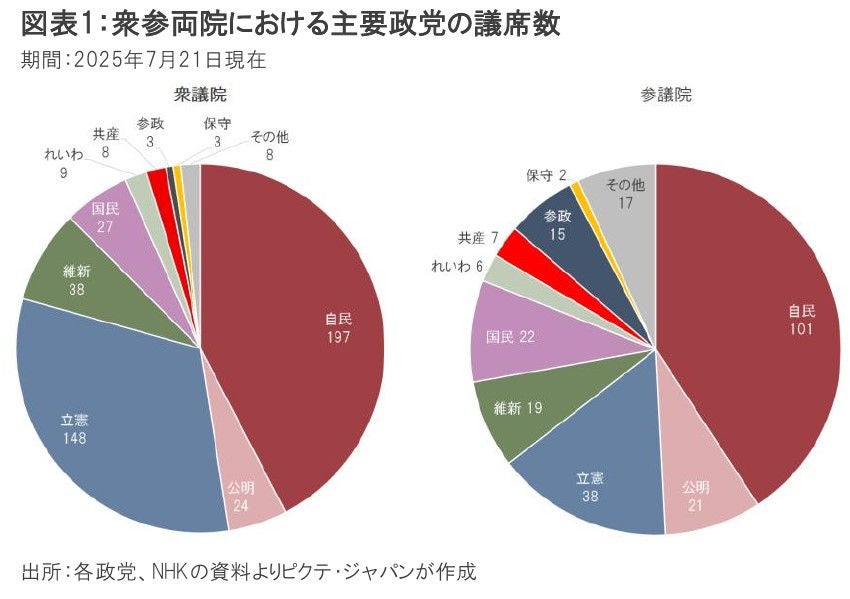

7月20日実施の参院選では、自民、公明両党が47議席に止まり、非改選を合わせて過半数を3議席下回る122議席になった(図表1)。1955年11月に自民党が結党されて以来、政権与党が両院で少数になるのは初めてだ。

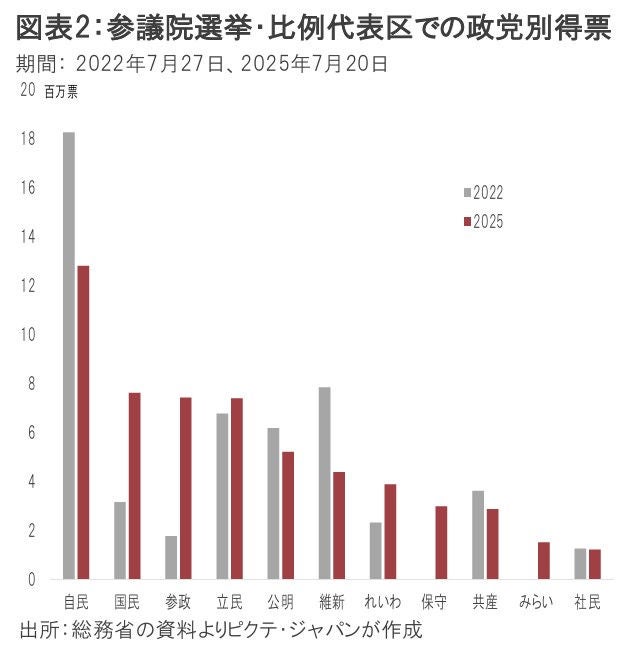

特に注目されるのは、比例代表区において、国民民主党が762万票を得て自民党に次ぐ2位、参政党も743万票に達して3位になったことではないか(図表2)。選挙区を合計した獲得議席で立憲民主党は22議席と改選野党第1党の座を維持したものの、比例区での総得票は740万票で4位に終わった。また、日本保守党が298万票を獲得、287万票の共産党を抑えて8位になっている。

国民、参政、保守3党の公約に共通しているのは、消費税の減税など財政政策の拡充だ。さらに、参政、保守両党は、在留外国人に対する厳しい姿勢で一致している。これらの主張は、米欧におけるポピュリズム勢力のスタンスに近いと言えよう。

参議院選挙におけるこれら3党の伸長は、新型コロナ禍以降、日本経済がデフレから一気にインフレになり、中低所得者層の実質賃金が減少していることが背景ではないか。日本社会も本格的な分断の時代に突入したと考えられる。

石破首相は、21日の会見で続投を明言した。自民党内で石破降ろしが盛り上がらないのは、次の参院選が2028年7月、衆議院の任期満了も同年10月だからと考えられる。同党は2027年秋に総裁選を行うが、内閣不信任案が可決されない限り、それまで解散を先送りできるとの判断だろう。

ただし、衆参両院で少数の状態では、来年の通常国会における2026年度予算の成立が覚束ない。従って、早晩、日本維新の会、国民民主党などとの間で、連立の枠組み拡大へ向けた協議が行われる可能性がある。

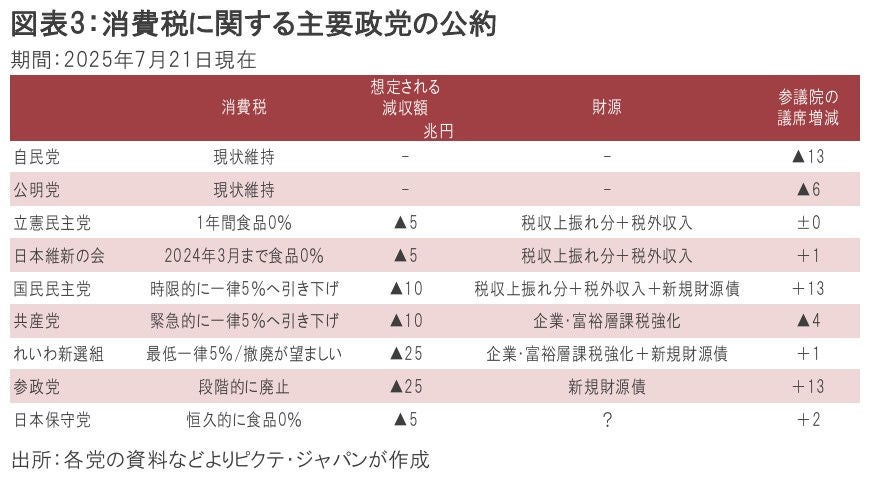

参院選で主要野党は軒並み消費税減税を公約に掲げた(図表3)。自公両与党内でも、政権立て直しのため財政政策の拡充を求める声が強まるのではないか。

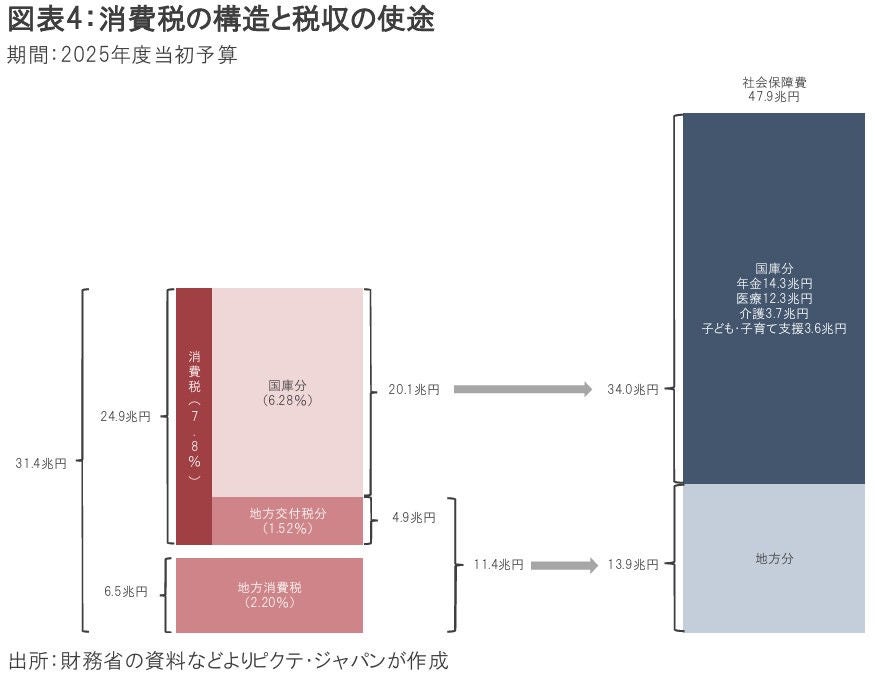

もっとも、2012年の『社会保障と税の一体改革』により、消費税の税収は地方分を含めて社会保障費の支出に充てられている。

2025年度当初予算では、消費税収は全体で31兆4千億円だが、社会保障支出は国と地方を合わせて47兆9千億円に達し、現在の税率でもその全額を埋め切れていない(図表4)。仮に消費税減税となれば、社会保障財源が大きな論点になるだろう。

最近の日本株を動かす原動力は、1)関税を含む米国の経済・通商政策、2)日本企業のガバナンスの変化、3)半導体市況・・・の3つではないか。特に株式持ち合い解消が進むなか、上場企業が資本利益率の向上を強く意識しつつある点が注目される。

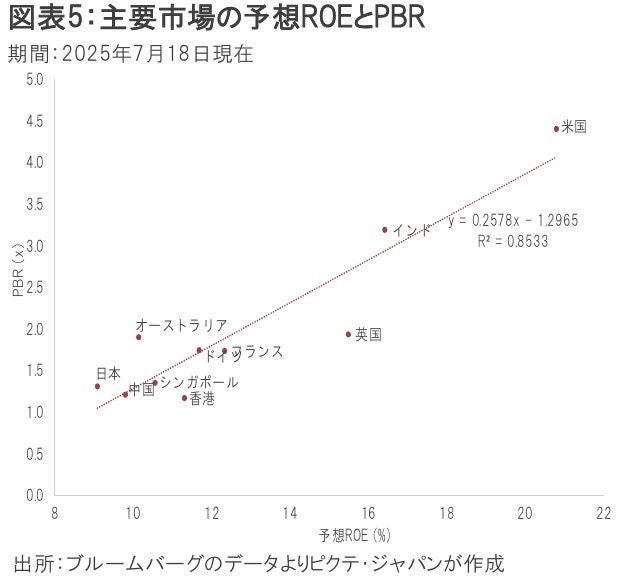

世界の主要市場を相対的に見ると、株主資本利益率(ROE)と株価純資産倍率(PBR)には強い正の相関関係が示されてきた(図表5)。日本株のバリューが低いのは、低ROEが最大の理由だが、その改善が進むことへの期待は高まっている。

参院選において、企業の内部留保に関し、れいわ新選組、共産党など一部の政党が問題視していた。もっとも、自民、公明両与党は固より、他の主要野党の多くは資産運用立国の発想に反対しているわけではない。従って、今回の参院選が直接的に株価へ与える影響は限定的だろう。

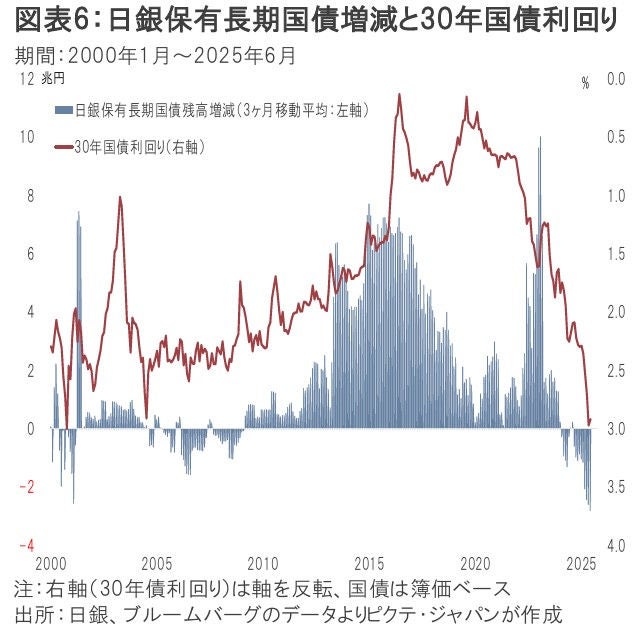

一方、IMFによれば、昨年、日本の政府純債務残高は、対名目GDP比で155.8%だった。これは、OECD加盟国で最も高い水準だ。それでも、長期国債が順調に消化されてきたのは、デフレ下において、日銀が国債を無限に購入できたからである。

もっとも、新型コロナ期以降、日本経済はデフレから劇的にインフレ状態へ移行した。日銀は金利、量の両面において出口戦略の履行を迫られている。2024年に入り、日銀の保有する長期国債残高が減少に転じたなか、超長期国債の利回りは急速に上昇してきた(図表6)。

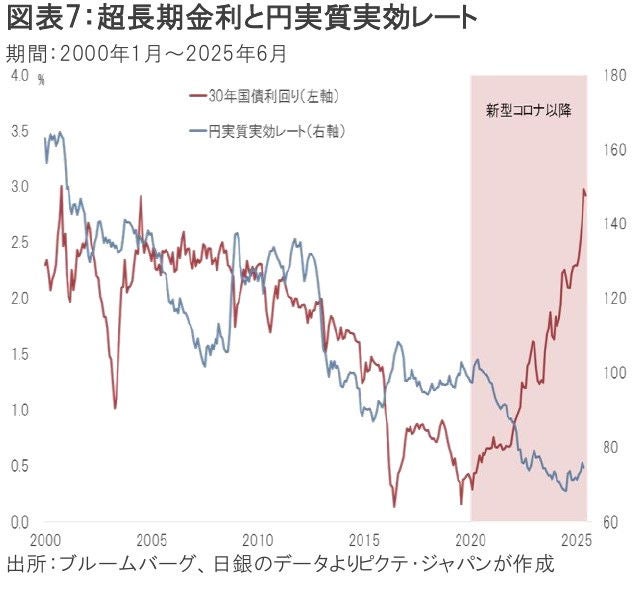

また、量的・質的緩和の下でマネタリーベースが大量に供給されていることにより、円の実質実効レートは下落傾向だ(図表7)。参院選の結果、財政政策拡大への圧力が強まり、円安がさらに進む場合、物価対策が、むしろ通貨の下落を通じて物価を押し上げる可能性は否定できない。

昨秋以降、想定してきたのは、トランプ政権の関税政策により米国の期待インフレ率が高まる結果、実質短期金利が下落、2024年は一時的に円高になるシナリオだった。もっとも、構造的な視点からは、日本の財政・金融政策により円が持続的に下落するリスクは高いと考える。米国において関税の影響が物価に顕在化するのはこれからだが、参院選の結果は、円高局面が一巡した可能性を示唆しているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。