- Article Title

- AI関連の代替投資先

市川 眞一

2025/11/28

in solar farm with green tree and sun lighting reflect .Photovoltaic plant field.")

NVIDIAの第3四半期は、画像処理プロセッサ(GPU)の需要急増を再確認させた。企業の成長力は市場の拡大とシェアが鍵を握るが、今のところ陰りは見られない。データセンターの建設が失速する場合、電力の供給力が要因になる可能性が強い。国際エネルギー機関(IEA)によると、高成長を維持する場合、2030年までに日本の総消費量に相当する新たな電力需要が生まれるからだ。

NVIDIAの2025年8-10月期は、売上高が前年同期比62.3%増の570億ドル、純利益は同65.3%増の319億ドルであり、何れもアナリストのコンセンサスを大きく上回った。今期の締め括りとなる第4四半期について、同社は売上高が同65.3%増の650億ドルに達するとの見方を示した。

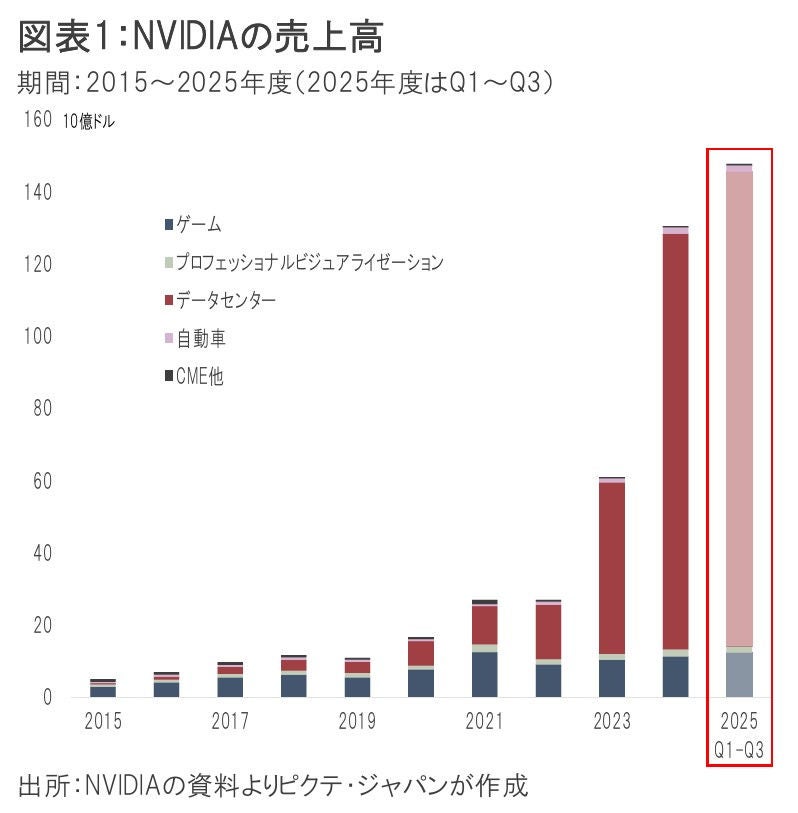

NVIDIAの売上高は3四半期で既に前年度を上回ってるが、牽引役はデータセンター向けのGPUに他ならない。2019年は全体の27.3%に過ぎなかったものの、今期は第3四半期までの集計で88.9%に達している(図表1)。

企業の成長力を決めるのは、その企業が主戦場とするマーケット全体の伸び、そしてそのマーケットにおける当該企業のシェアだ。1990年代から2000年代前半に半導体市場を牽引したインテルは、パソコン需要が頭打ちになった上、アドバンストマイクロデバイス(AMD)にシェアを奪われ、価格競争に追い込まれて失速した。

NVIDIAの快進撃が止まるとすれば、1)何等かの理由でデータセンターの建設が大きく減速する、2)競合他社のシェアが急速に高まる、3)新たな技術によりGPUの需要が低下する・・・・の何れかの事象が起こった場合ではないか。

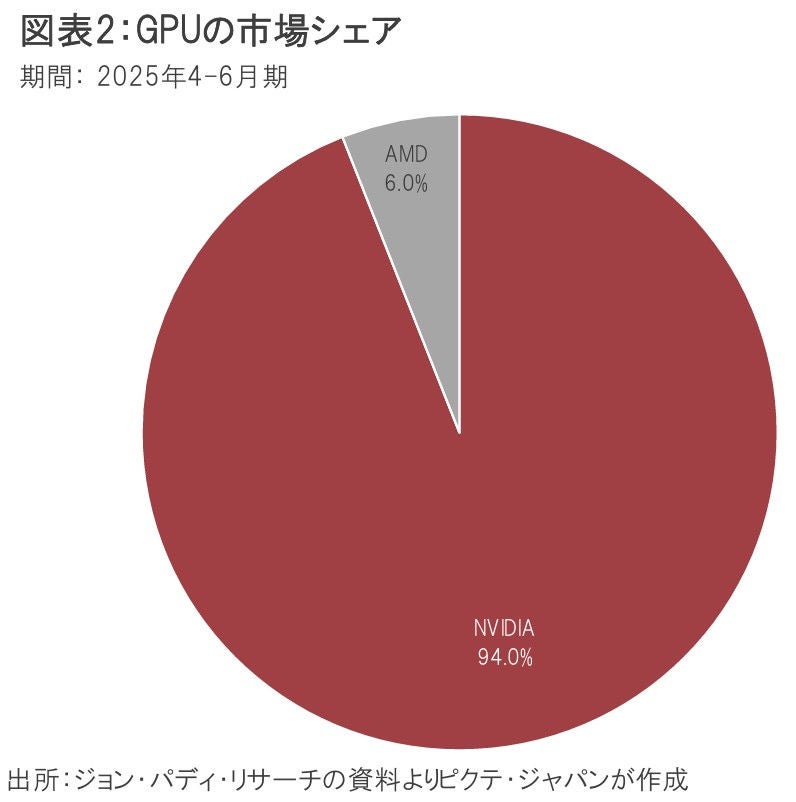

米国の調査機関であるジョン・パディ・リサーチによれば、今年4-6月期、世界のGPU市場におけるNVIDIAのシェアは94%に達した(図表2)。実質的な独占状態と言え、その価格支配力は今のところ圧倒的と見られる。

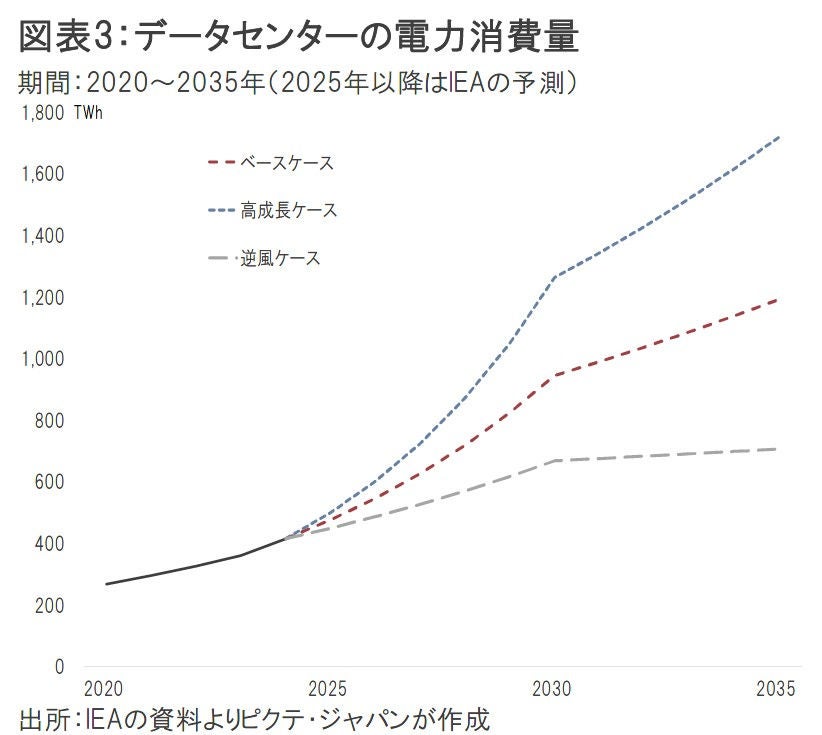

データセンターの建設に死角があるとすれば、それは電力供給力なのではないか。IEAによると、2024年、世界のデータセンターによる電力需要は416TWhだった。それが、2030年には、ベースケースで946TWh、高成長ケースだと1,264TWhになると想定されている(図表3)。これは、高い伸びが続く場合、わずか6年の間に日本の総電力消費量(2024年:852TWh)に匹敵する新たな電力需要が発生するとの意味だ。

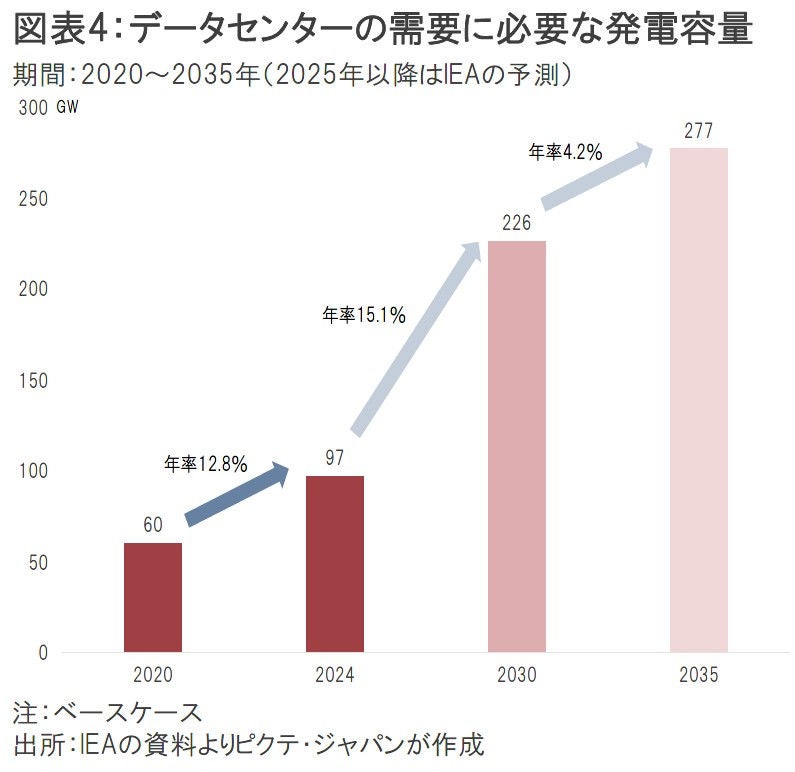

それだけの需要を満たすためには、より穏当なベースケースでも、発電設備を129GW分拡大する必要がある(図表4)。原子力発電所の定格出力が1基当たり概ね1GWなので、原発だと130基分だ。高成長ケースでは200基分が必要になる。

米国のドナルド・トランプ大統領は、9月23日、国連総会で一般演説を行った際、地球温暖化問題を”the greatest con job ever perpetrated on the world(これまで世界で行われた最大の詐欺)”と酷評した。同大統領が気候変動に関して本音でそう思っているのか否かは不明だ。もっとも、同大統領周辺には、データセンターを支える電力供給力の整備ができない場合、経済安全保障に関わる深刻な問題になるとの意識があるのではないか。従って、化石燃料の使用も含め、トランプ政権は強力に電源開発を進める意向と見られる。

NVIDIAの快進撃が止まるとすれば、電力供給がボトルネックになり、データセンターの建設が滞るケースである可能性が強い。それはAIの成長に関して今考え得るリスクシナリオのなかで、最も確率が高い潜在的要因だろう。

つまり、電力インフラは、それ自体が最新のテクノロジーでなくても、世界の最先端技術を支える極めて重要な要素と言える。AI主導の相場が終わったと判断するのは早計と見られる一方、ポートフォリオのリバランスを図るのであれば、電力インフラは投資先として有力な検討対象なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。