- Article Title

- 日米通商交渉合意の考え方

市川 眞一

2025/07/24

参議院選挙の余韻で政局が不透明感を増すなか、日米両国は通商交渉で合意した。ドナルド・トランプ大統領には、8月1日の相互関税再発動を睨み、EU、中国などとの交渉に弾みを付ける意図があるのではないか。日本に対する15%の税率は、今後の交渉のベンチマークになる可能性がある。ただし、仮に多くの国・地域と15%で折り合ったとしても、米国のインフレ圧力は高まるだろう。

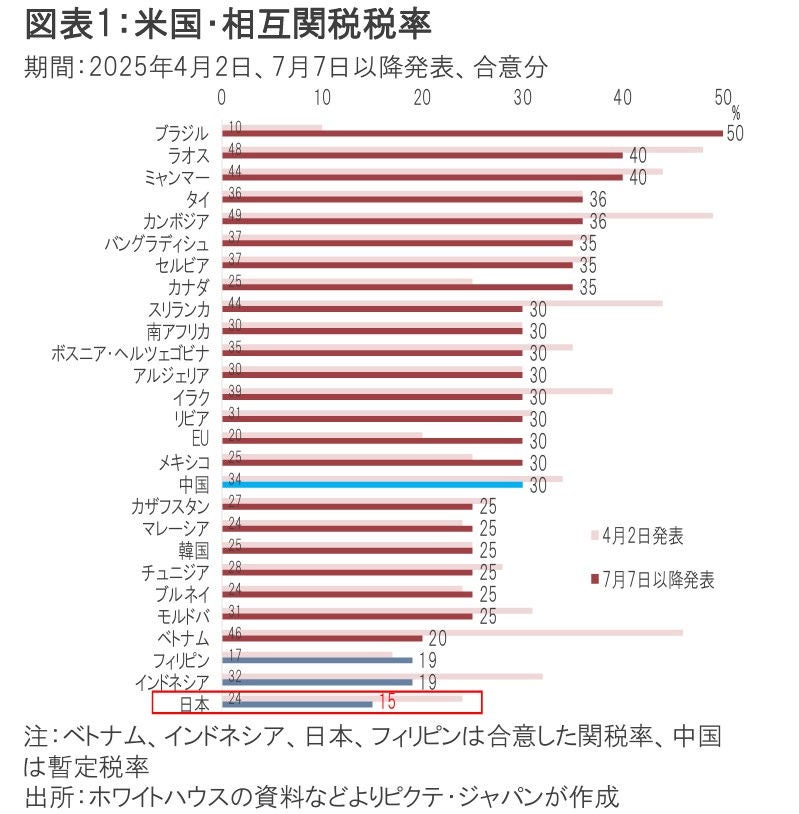

7月7日以降、トランプ大統領は五月雨的に25ヶ国・地域に対し8月1日から適用する相互関税を発表してきたが、インドネシアに続き、日本、フィリピンが交渉を決着させた(図表1)。もっとも、これまで交渉全般が順調に進んできたとは言い難い。

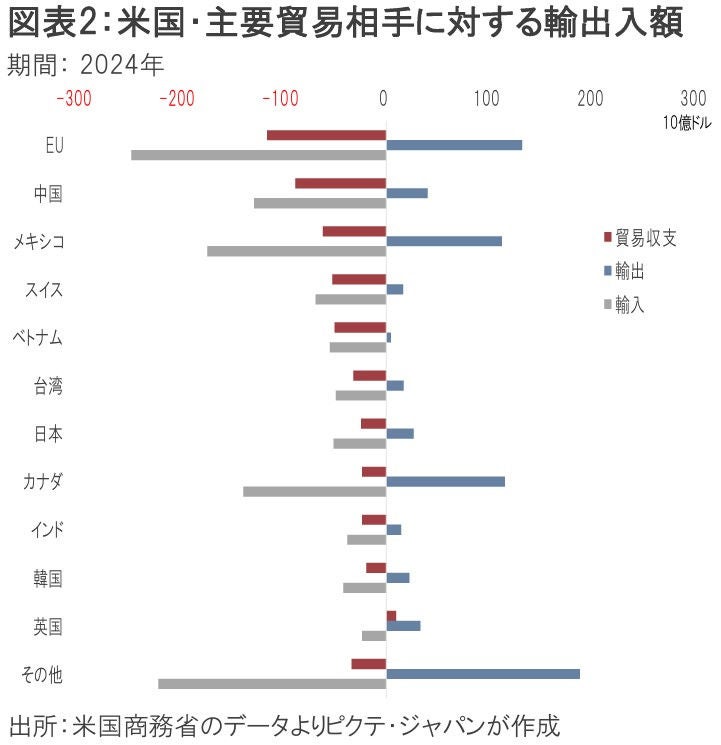

昨年における米国の貿易収支を見ると、赤字額が大きいのはEU、中国、メキシコ、スイス、ベトナムなどだ(図表2)。このうち、トランプ政権は、中国、EUとの交渉を特に重視しているだろう。

中国の場合、共和党、民主党を問わず、覇権を巡る挑戦に対し米国内の警戒感は強い。一方、レアメタル・レアアースの供給を絞られ、米国の自動車、半導体産業などは窮地に陥った。トランプ大統領としては、自身の面目が立つ形で、早期に決着を図りたいのが本音ではないか。

EUについては、30%の関税率が示された。EUが日本、中国と大きく異なるのは、米国の輸出額が大きいことだ。2024年の場合、対日輸出額は265億ドル、対中は400億ドルに止まったものの、対EUは1,314億ドルに達していた。

ウルズラ・フォンデアライエンEU委員長は、米国が高率の関税を課す場合、報復する意向を明確にしている。それが、レアメタル・レアアースとは違った意味で、米国の産業界にとり大きな痛手になる可能性は否定できない。同じく米国の輸出額が大きいカナダ、メキシコと共に、トランプ大統領はEUとも早期の合意を目指しているだろう。

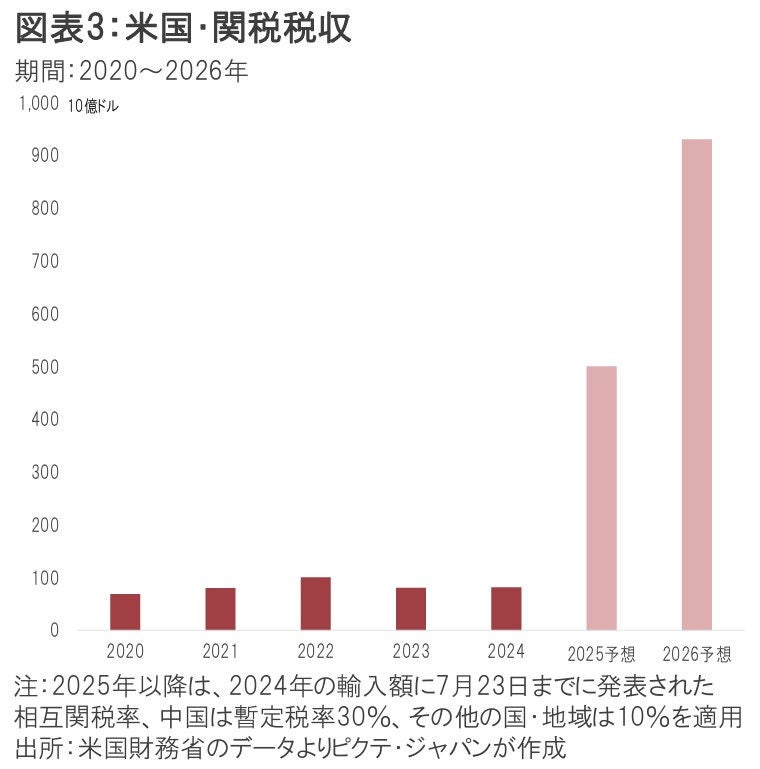

昨年、米国の関税収入は814億ドル(約12兆円)だった。相互関税が予定通りに8月1日に発動された場合、関税税収は、今年が5,000億ドル(約73兆円)、2026年には9,300億ドル(約136兆円)に達する見込みだ(図表3)。輸出企業による値引きで吸収できる金額ではないだろう。

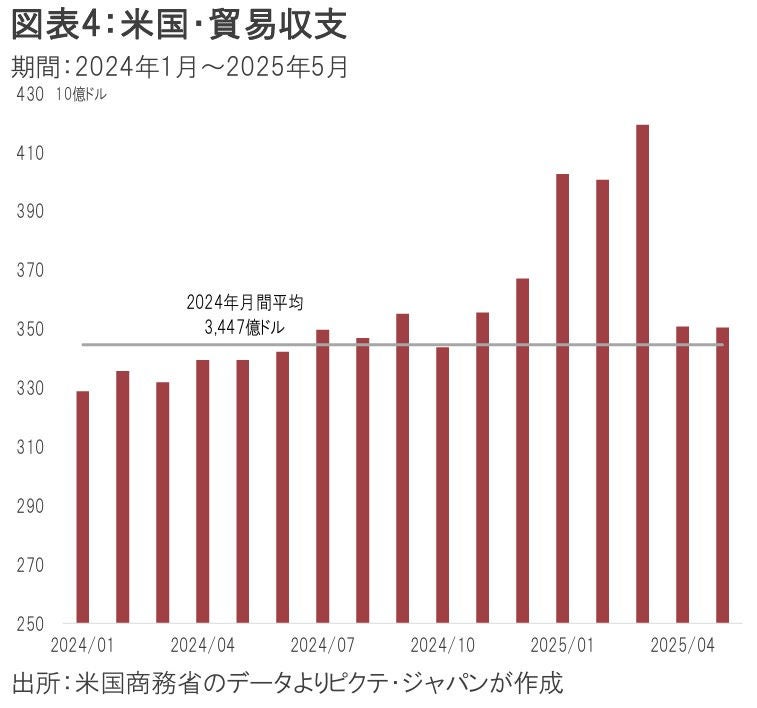

また、1-3月に相互関税の発動前の駆け込み輸入があったが、4月以降、米国の輸入額は平均的な水準から減少していない(図表4)。少なくとも当面、米国が国内で輸入代替品の供給を賄うことは不可能と見られる。

関税の大部分は製品・商品に価格転嫁され、結局、米国の消費者に転嫁されることになるだろう。消費者物価が大きく上昇し、トランプ大統領は国民の激しい怒りを買うことになりかねない。

つまり、トランプ大統領にとって、相互関税は交渉上の威嚇なのではないか。日本との合意を急いだのは、EU、中国、メキシコ、カナダとの交渉を進める上で、呼び水とする意図があるだろう。日本に適用する15%の関税率は、他の国・地域との交渉でもベンチマークになる可能性がある。

日本政府は、25%の相互関税を回避、既に適用されていた自動車・部品に対する25%の個別関税率も他の製品並みの15%へ引き下げることができた。日本企業にとり、15%の関税は新たな対米ビジネス上の障害だ。ただし、不確実性が低下し、事業戦略を立て易くなったことも事実だろう。

一方、トランプ大統領は、国内向けに日本との合意を成果として誇り、EU、中国などより難しい相手との交渉に臨むと見られる。もっとも、仮に相互関税の税率が15%、ベースライン10%の2つを中心に着地するとしても、2025年の関税税収は3,500億ドル、2026年は5.500億ドル程度になる見込みだ。関税率15%のニューノーマルは、国際社会の分断とインフレの象徴なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。