- Article Title

- 「国境炭素税」の衝撃

市川 眞一

2021/02/19

欧州、米国は温室効果ガス排出に関し「国境調整制度」への準備を進めている模様だ。ボリス・ジョンソン英国首相は、6月のG7サミットにおいて検討課題とする意向を示している。主なターゲットは中国と見られるが、カーボンプライシングの導入が遅れている日本にとっても、実現すれば影響は大きい。菅義偉政権は、早急なカーボンプライシングの制度設計を迫られるだろう。

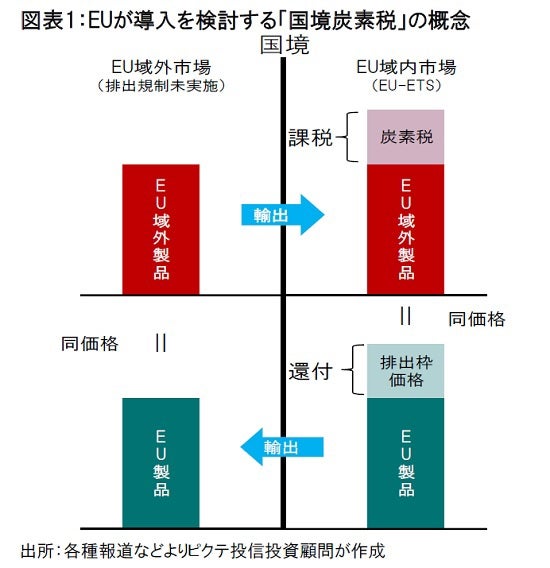

2019年12月11日の欧州委員会において、就任したばかりのウルズラ・フォンデアライエン委員長は『EUグリーンニューディール』を発表した。その柱の1つが、温室効果ガス排出枠に関する「国境調整メカニズム」の導入だ。

この国境調整は、EU加盟国が排出規制を実施していない国から何かの製品を輸入する場合、EU域内で生産された製品が負担している排出枠購入コストを炭素税として課す制度に他ならない(図表1)。一方、EU域内製品を排出規制未実施の国へ輸出する際は、生産コストに含まれる排出枠の価格を還付する。EUは早期の導入を目指し、今年6月までに制度の具体案を提示する方針だ。

この国境調整は、既に主要国における共通の関心事になりつつある。米国では、与党となった民主党が「国境炭素調整費」の導入を主張した。また、EUを離脱した英国のジョンソン首相も、6月11~13日にコーンワルで開催するG7首脳会議において、議長国として国境調整を提案する意向と報じられている。カーボンプライシングの概念を活用した国境調整は、地球温暖化抑止の切り札の1つと言えるだろう。

炭素の国境調整が注目される理由は、2つあるのではないか。1つ目は、EUの温室効果ガス排出枠取引市場(EUETS)における排出枠価格の高騰だ(図表2)。EUは2021年に始まったフェーズ4の排出量について、当初の1990年比40%削減から、55%削減へ大幅に目標を引き上げた。排出量削減のコストは上昇せざるを得ないだろう。

EU域内で厳しい規制をクリアするため排出枠を購入すれば、製品価格が上昇する。そこで温室効果ガスの排出削減が進んでいない国からの輸入が増えた場合、EU域内の事業者が不利になる上、世界全体で見ると排出量は減らない。

2つ目の理由は、国際的な排出削減の枠組みは、先進国と新興国の対立で決着に時間を要し、結論は折衷案になり勝ちだ。しかし、国境調整であれば、事実上、主要国主導で新興国に温室効果ガスの削減を迫ることができる。欧州、そして米国が中国をターゲットとしていることは想像に難くない。

当然、中国は激しく反発するだろう。また、WTOルールとの整合性を採る必要もあり、国境調整の導入は容易ではないと見られる。ただし、欧州、米国ともに積極的な連携を図ることで、ルール化を目指すのではないか。

日本はカーボンプライシングの導入で出遅れた。ここで巻き返しを図らないと、中国と同じく国境調整の「負け組」になりかねない。菅政権の指導力と外交力が問われるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。