- Article Title

- 2月の米国雇用統計における注目点

市川 眞一

2021/03/05

2月の米国雇用統計は、景気回復を印象付けるものとなるかもしれない。もっとも、中身を詳細に見れば、米国経済が「雇用なき回復」局面の初期にあることを示すのではないか。新型コロナ禍による経済構造の転換は、産業の新陳代謝を迫るからだ。トランプ前大統領の復活を恐れるバイデン政権は、過度の経済対策を打たざるを得ず、将来のインフレリスクが高まるだろう。

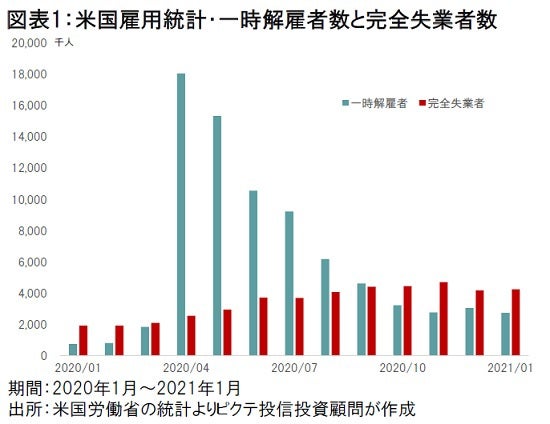

米国において失業率が戦後最高水準の14.7%に達した昨年4月、失業者は2,311万人だった。新型コロナ禍が深刻化する前の同年2月と比べ、わずか2ヶ月で1,739万人の増加である。内訳は、一時解雇者が1,806万人で2月比1,726万人増、完全失業者は200万人で72万人増だった(図表1)。一時解雇者の急増は、ニューヨーク州など北東部のロックダウンにより、小売店、飲食店の休業が相次いだからだろう。

昨年5月以降の失業率急低下は、経済活動の再開により、一時解雇者が職場復帰したことが要因と言える。

もっとも、完全失業者は4月以降も増加した。直近2ヶ月は頭打ちの兆候を示しているものの、昨年2月と比べ、今年1月は233万人多い状況だ。

また、昨年10月頃より、非農業雇用者数の回復ペースも鈍化している(図表2)。小売大手の破綻が五月雨的に続くだけでなく、新型コロナ禍を契機として、米国では多くの産業においてリモート化の推進など業務の見直しや、事業構造の転換を図る企業が少なくないようだ。その影響は人事に及び、結果として完全失業者数が高止まりしているのだろう。

米国経済は、1993~95年型の「雇用なき回復」期に入った可能性が強い。2月の雇用統計は、表面的な数字の動きだけでなく、完全失業者数など内容を見極める必要がある。

雇用情勢は民意に直結する。もっとも、1月20日に就任したばかりのジョー・バイデン大統領は、本来であれば中長期的な視点で政策を運営する時期なのではないか。

1993年1月に就任したビル・クリントン大統領は、「雇用なき回復」局面において、敢えて景気を加速させることに無理をせず、むしろ財政の健全化による中期的な市場金利の低下を優先した。この戦略は奏功し、1期目の任期後半に米国経済は本格的な拡大期に入ったことで、1996年11月の選挙においてクリントン大統領は圧勝して再選されている。

上院議員としてクリントン大統領の政策運営を間近に見ていたバイデン大統領だが、目先の景気を極めて重視している模様だ。既に米国経済は回復局面にあるにも関わらず、1.9兆ドルの追加経済対策を強く主張している。その背景は、ドナルド・トランプ前大統領の存在ではないか。昨年11月の米国大統領選挙では、社会の分断が一段と明らかになった。ここで雇用の改善が遅れた場合、トランプ前大統領に対する肯定的な見方がさらに増える可能性は否定できない。それは、バイデン政権の不安定化を意味するだろう。

もっとも、第2次大戦期に迫る財政の大盤振る舞いは、将来のインフレ圧力を懸念させる要因だ。出口戦略は極めて難しいものとなることが予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。