- Article Title

- 都心部に人は戻るのか!?

市川 眞一

2021/03/12

新型コロナ禍により東京都心部では人の往来が減少した。直接の理由は想定外の感染症としても、リモート化による社会の構造的変化は「ポスト・コロナ」にも続くのではないか。働き方や人事評価の体系、さらには小売業のビジネスモデルが大きく変わり、それは都心部の不動産の評価にも反映されるだろう。そうした影響の顕在化はまだ始まったばかりと言えそうだ。

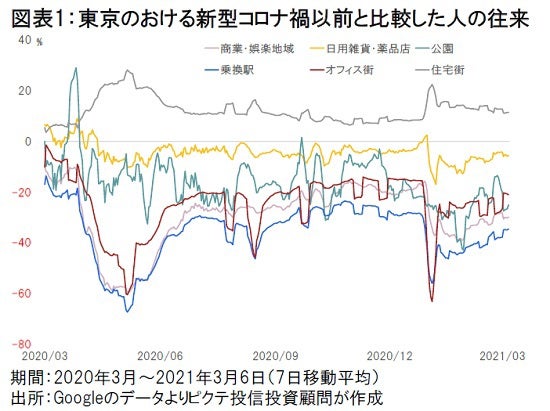

スマートフォンの位置情報を使ってユーザーの動きを捉えたGoogleの『コミュニティ・モビリティ・レポート』によれば、東京都のビジネス街の場合、昨年4月7日〜5月25日までの1回目の緊急事態の際、人の往来は平時と比べ平均で44.3%減少した(図表1)。緊急事態解除から2回目の発令前日の今年1月6日、即ちインターバル期間だと同22.8%減だ。週末や祝日、お盆、正月などの季節的な影響があるものの、大まかには緊急事態解除により人出は戻ったが、平時の水準には至らなかったと言うことだろう。

2回目の緊急事態が発令された今年1月7日以降、3月6日までだと、ビジネス街の人出は同25.4%減少している。これは、インターバル期間と比べて極端な落ち込みではない。今回の緊急事態は、一定の経済活動、企業活動を維持しつつ、新型コロナの感染抑止を意識していることが伺われる。

なお、商業・娯楽地域の場合、1回目の緊急事態が▲54.6%、インターバル期間▲24.5%、2回目の緊急事態▲33.3%、住宅街は1回目の緊急事態期間+22.3%、インターバル期間+10.8%、2回目の緊急事態+13.3%だ。オフィス街や商業・娯楽地域やオフィス街で人の往来が減っている一方、住居の近くでは移動が活発化している。新型コロナ禍により日本社会が大きな影響を受けていることを示す象徴的なデータと言えるのではないか。

経済へのインパクトとして、小売、飲食、観光、旅客業などへの新型コロナによる打撃は極めて大きなものがあるだろう。他方、企業活動は維持されており、直接的な影響を受ける業種を除いては、業績が戻りつつあることも見逃せない。つまり、都心部でオフィスへの出勤率が低下しても、働き方の工夫やネットワークインフラへの投資により、企業は事業の維持を図れるノウハウを取得しつつあるのではないか。

三鬼商事によれば、東京都心部のオフィス空室率は昨年2月の1.49%を底として上昇に転じ、今年2月は5.24%になった(図表2)。オフィスの解約は告知から6ヶ月〜1年を要することが多いため、昨夏までの解約が足下の数字に現れつつあると見られる。

リモート化は通勤時間を削減し、オフィス賃貸料や通勤手当を抑制することで、生産性の向上に資する面がある。また、今回の経験により、人事管理や社員教育の難しさ、コミュニケーションギャップなどリモート化の限界も浮き彫りになった。

新型コロナを通じ、リモート化、オンライン化に関する壮大な社会実験が行われたわけだ。働き方や商習慣は大きな変化を迫られ、都心のオフィスや商業施設など不動産の需要が元通りに戻ることは考え難い。それは、中長期的に不動産価格にも反映されるのではないか。“post Corona”は、”before Corona”と同じ社会ではないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。