- Article Title

- 金融不安は収まったのか?

市川 眞一

2023/03/24

シリコンバレー銀行(SVB)の破綻に始まる米国の金融不安は欧州へ飛び火したものの、これまでのところ、あくまで個別金融機関の問題に止まり、経済・市場へのマクロ的な影響は限定的だ。ただし、クレディ・スイスの経営危機は、自己資本が経営の安定性を計る尺度として不十分であることを示唆した。今後の鍵は信用収縮を回避できるか否かに懸かっているのではないか。

MSCIの銀行株指数を見ると、欧州、米国、日本ともに足元は急落している。もっとも、新型コロナ感染第1波に見舞われた2020年春の底値と比べた場合、3月22日現在、欧州は87.5%、米国は51.2%、そして日本も93.4%高い水準にある(図表1)。問題を抱えた金融機関に対する米欧政策当局の迅速な対応が、今のところシステミックリスクへの拡大を抑制している要因と言えるのではないか。

SVBの破綻処理、UBSによるクレディ・スイスの救済合併は、いずれも米国及びスイス政府主導の対応だ。3月21日、米国銀行協会が主催したワシントン・サミットで講演したジャネット・イエレン財務長官は、「小規模な金融機関が預金流出の伝搬により苦境に陥れば、(シリコンバレー銀行に講じたのと)同様の措置を採る」と語り、預金全額保護の方針を強く示唆した。仮に取り付けによる預金流出が横へ広がれば、個別対応でシステミックリスクを抑え込むのは困難な状況に陥りかねない。現在は個別金融機関の問題で終わるのか、それとも国際金融システム全体の問題に発展するのか、どちらへ傾くかの重要な分岐的にあると考えるべきだろう。

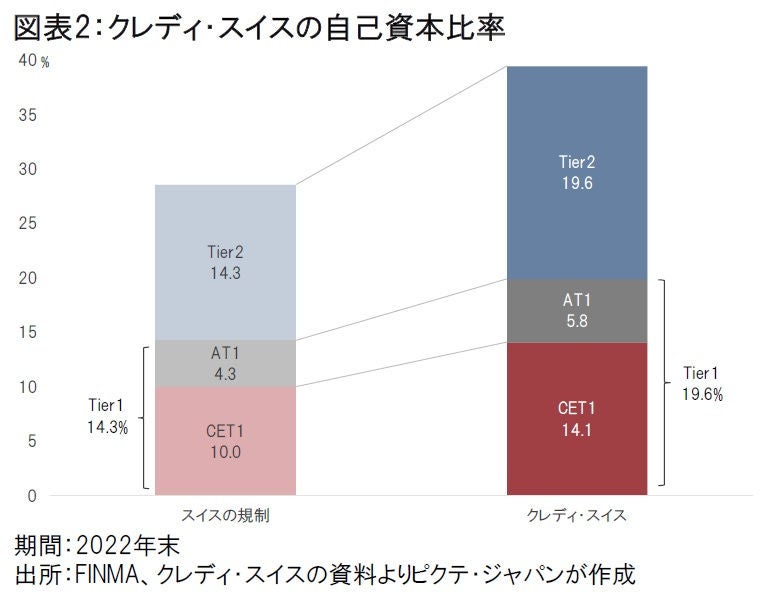

クレディ・スイスの経営継続への懸念は、金融システムの安定化策に脆弱性があることを浮き彫りにした。

同社が2月9日発表した2022年度決算によれば、普通株式等による自己資本比率(CET1)は14.1%、スイス連邦市場監督機構(FINMA)が求める10%を上回っていた(図表2)。また、Tier1に算入されるAT1債も5.8%であり、当局の基準である4.3%の条件を満たしている。それにも関わらず、同社が経営危機に陥ったのは、一度、預金流出が始まると、自己資本比率がかならずしも信用不安の抑制には寄与しない可能性があることを意味している。

また、UBSによる買収が決まるに当たり、クレディ・スイスの株式が30億スイスフランと評価された一方、AT1債は無価値になった。結果として、経営体力の弱い金融機関については、AT1債による資本調達が難しくなるか、引き受け手にとり魅力ある発行条件とする必要が生じることで、資本調達コストが高まる可能性は否定できない。

現段階において、一連の金融機関の経営危機がマクロ経済に与える影響は不透だ。リスクシナリオは、1)個別金融機関に対する懸念が金融システム全体に広がり、預金の流出に歯止めが掛からなくなるケース、及び2)金融機関が自己防衛のため与信を絞り込み、信用収縮がマクロ経済を直撃するケース・・・の2つと言えるのではないか。

今のところ米欧当局は迅速に対応しており、システミックリスクは抑止されている。ただし、過去の危機において、金融システムの問題は、例外なく何かを契機として急速に拡大した。当面、個別金融機関への懸念を払拭するのは難しいと見られるだけに、世界の流動性は「質への逃避」を続けるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。