- Article Title

- 実は耐久力の強い米国の銀行システム

市川 眞一

2023/04/14

シリコンバレー銀行(SVB)の破綻以降、一時的に動揺した米国の金融市場だが、落ち着きを取り戻した感がある。もっとも、商業銀行からの預金流出が続いており、信用収縮による景気への影響を懸念する声は少なくない。ただし、リーマンショック期と比べ、米国の銀行システムには大きな違いがある。それは、手厚い現金を保有し、預金引き出しに耐え得る体質になったことだ。

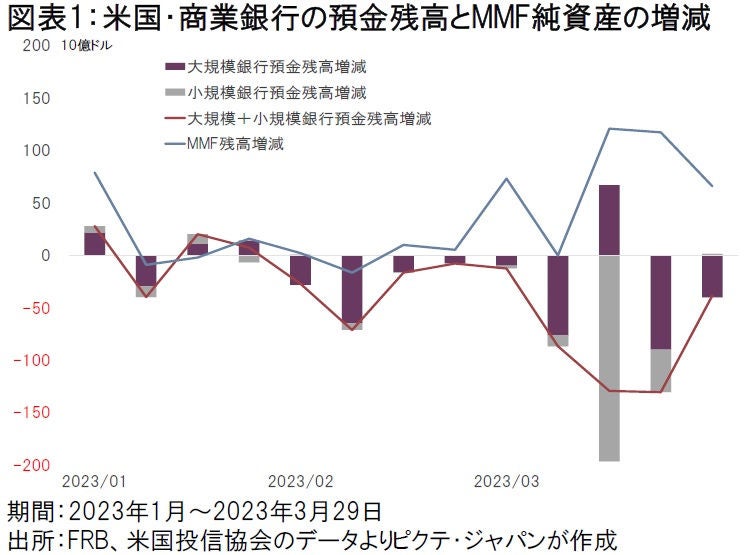

カリフォルニア州当局がSVBの破綻を宣言したのは3月10日だが、3月は米国の商業銀行から3,844億ドルの預金が流出した(図表1)。このうち、小規模銀行が2,457億ドルに達している。一方、MMFには3,044億ドルが流入し、金の価格は1oz=2千ドルの大台を超えた。預金者の一部が銀行の破綻リスクを懸念して、資金のシフトを図っているのだろう。

SVBのケースは、同行が国債投資に関する巨額の含み損を発表、預金の引き出しが起こったことで、現金化のため損失を実現させて国債を売らざるを得なくなたことが理由だった。また、クレディ・スイスも、自己資本比率はスイス政府が設けた基準を大幅に上回っていたものの、急速な預金の流出が経営危機のダメ押しだったと言えるだろう。

1927年、衆議院予算委員会における片岡直温蔵相の失言で始まった昭和金融恐慌の際には、片岡の後任となった高橋是清蔵相と井上準之助日銀総裁が協力し、銀行の店頭に片面しか印刷していない200円紙幣を積み上げることで、預金者の不安を緩和して取り付けを抑え込んだ。現代はSNSで情報が拡散、ネットバンキングにより預金を引き出せるため、店頭の見せ金で預金者の懸念を緩和することは不可能だ。米国及びスイス政府が極めて迅速に対応したのは、早期に不安の増幅を抑え込むことを重視した結果だろう。それは、一定の成果を挙げている。もっとも、これまでのところ、米国における預金の流出を止めるには至っていない。

金融システムへの不安による預金の流出は、さらなる金融不安の要因となり得る。この連鎖が金融危機であり、信用収縮が経済を失速させかねない。日本の金融システムは相対的に健全と言えるが、米国発の信用収縮による実体経済の急激な悪化はリーマンショックで経験済みだ。

もっとも、米国の商業銀行にはリーマンショック期との大きな違いがある。それは、預貸率に他ならない。リーマンショック期に突入しつつあった2008年5月、商業銀行の預貸率は106.1%へと上昇しており、預金の流出に対して資産を圧縮せざるを得ない状態だった。一方、3月29日の時点で、預金残高が15兆9,520億ドルであるのに対し、融資・リース残高は11兆283億ドルだ。つまり、預貸率は69.1%である。また、保有する現金は預金残高の12.9%に相当する2兆316億ドルに達している(図表2)。これは、過去4週間の預金流出額の5.3倍に相当する規模であり、米国の商業銀行は、預金者の不安に十分耐え得る現金を持ってると言えるだろう。

もちろん、それはマクロベースの数字であり、ベンチャー向け融資と国債投資に特化していたSVBのように、個別行に問題が生じるケースは今後も起こり得る。結果として取り付けが広がるリスクには引き続き警戒が必要だ。

ただし、米国の銀行システムには預金引き出しに耐え得る十分な余裕がある。従って、時間分散に配慮しつつ、冷静に次の投資のチャンスを探るべきなのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。