- Article Title

- 米国長期国債が示す波乱の予兆

市川 眞一

2023/04/28

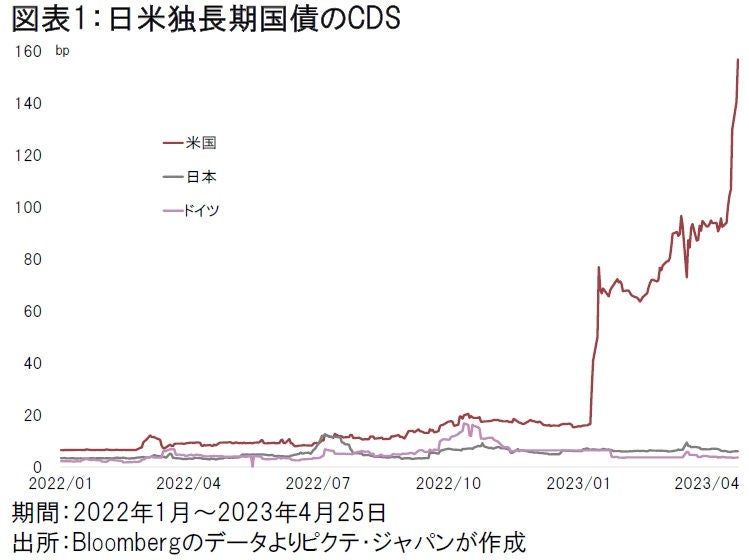

米国の長期国債には2つの波乱を示す予兆がある。1つはクレジット・デフォルト・スワップ(CDS)だ。連邦債務の法定債務の上限引き上げが政治的駆け引きで滞り、債務不履行のリスクを市場は織り込みつつある。もう1つは過去最大となったヘッジファンドによる空売りのポジションだ。いずれも市場が不安定化する可能性を示すシグナルと言え、当面、注意が必要なのではないか。

米国の連邦債務は既に法定上限に達したが、ジョー・バイデン政権と共和党の対立で上限引き上げのメドは立っていない。1月13日、ジャネット・イエレン財務長官は共和党のケビン・マッカーシー下院議長に書簡を送り、特別措置の実施を報告した。それ以降、長期国債のCDSは急上昇し、過去最高の水準にある(図表1)。マーケットは、米国連邦政府が史上初の債務不履行となるリスクを織り込みつつあるようだ。

バラク・オバマ政権下でも同様の状況になったが、2011年8月2日、与野党の妥協により『2011年財政管理法』が成立、連邦政府のデフォルトを辛うじて回避した。しかし、その直後の8月5日、スタンダード・アンド・プアーズ(S&P)が米国長期国債の格付けを最高位の「AAA」から「AA+」へ格下げし、この時は世界的に株価が大きく下落している。

今のところ、バイデン大統領と共和党の間に合意へ向けた環境が醸成されているとは言い難い。連邦上院議員36年の経験を誇るバイデン大統領が現時点で共和党との協議を否定しているのは、話し合いが早いと失うものが大きくなる可能性が高まるからだろう。仮に妥協が成立するとしても、債務不履行が目前に迫る7月以降になる可能性は否定できない。

また、共和党内におけるマッカーシー議長の指導力が弱いだけに、バイデン大統領と同議長との間で合意が為されても、大量の造反により法案が成立しないリスクもある。4月25日、イエレン財務長官は、債務不履行が「経済的な大惨事になる」と警告した。現在の米国の政治状況に鑑みると、同長官の懸念はかならずしも杞憂とは言えないだろう。

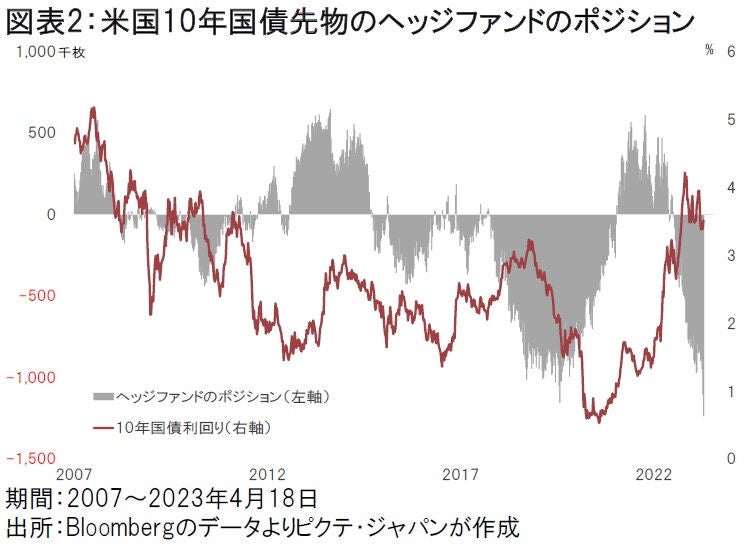

米国長期国債に関するもう1つの異常な動きは、ヘッジファンドによる空売りのポジションだ。米国商品先物取引委員会(CFTC)によれば、4月18日現在、10年国債先物のネットショートは123万5,061枚で過去最大になった(図表2)。

ヘッジファンドは、インフレ圧力が構造的であり、FRBが利上げを停止したとしても、当面、利下げは行われないと見ているのではないか。それが市場のコンセンサスになれば、イールドカーブは右肩上がりに修正されるとの判断と考えられる。

もっとも、過去の例では、ネットショートになった後、買戻しによりむしろ長期金利は低下することが多かった。雇用の逼迫を背景に賃金上昇率は高水準を維持すると見られ、米国経済は基本的に堅調と見られる。ただし、目先的には連邦債務の上限問題により景気の先行き不透明感が強まることも考えられ、当面、長期金利には下押し圧力が掛かりそうだ。

米国国債のCDSレートが過去最高水準へ上昇し、長期国債のショートポジションも歴史的なレベルに達していることから、何かを契機としてマーケットのボラティリティが急速に高まることも想定しておくべきではないか。米国経済のファンダメンタルズは強いものの、今夏については、連邦債務の上限を巡る政治的な対立が先行きの予想を難しくしており、市場に大きな混乱が起こり得ることへの備えが必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。