- Article Title

- 米国:信用収縮の兆候はあるのか?

市川 眞一

2023/05/12

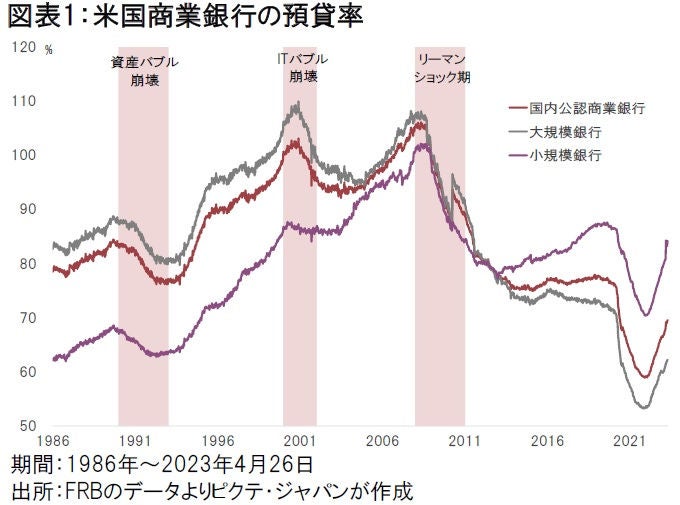

シリコンバレー銀行(SVB)の破綻以降、米国で金融システムへの不安が燻っている。特に懸念されているのは、融資の縮小による景気への影響だろう。もっとも、米国の商業銀行の預貸率は70%を切り、全体で2兆ドルの現金を保有している。預金の引き出しには十分に対応できるため、あくまで個別行の問題に止まるのではないか。不動産向け融資も4月以降は増加している。

ITバブル崩壊、そしてリーマンショック・・・この2つの歴史的な金融危機直前、米国の商業銀行の預貸率は100%を超えていた(図表1)。従って、信用不安が広がり預金の引き出しが起こると、銀行は融資の回収、資産の売却による現金の確保を迫られ、経済が一気に失速したのだ。

一方、足元、銀行全体の預貸率は69.6%に過ぎず、預金残高の12.6%に相当する2兆175億ドルの現金を保有している。これは、リーマンショック後のQE1、2、3、そして新型コロナ禍の下での歴史的な金融緩和の結果に他ならない。3月の預金の減少額は前月に比べ3,802億ドルであり、マクロ的に見た場合、仮に大規模な預金流出が続くとしても、米国の金融システムは十分に耐えられると考えられよう。

SVBの破綻、ファーストリパブリック銀行の経営危機に際して、財務省、FRB、連邦預金保険公社(FDIC)など当局は迅速に対応、買収先を見付けるなかで、預金は全額保護された。その結果、預金者の不安が緩和されたと見られ、預金残高は4月に入って第4週までに75億ドル増加している。

一方、株式市場においては、一部の銀行に売りが集中し、株価が急落する状況が終わったわけではない。今後も個別銀行の経営が問題視される状況は当分続くだろう。しかしながら、それが急激な信用収縮をもたらし、米国経済が失速するとのシナリオは、悲観的に過ぎるのではないか。

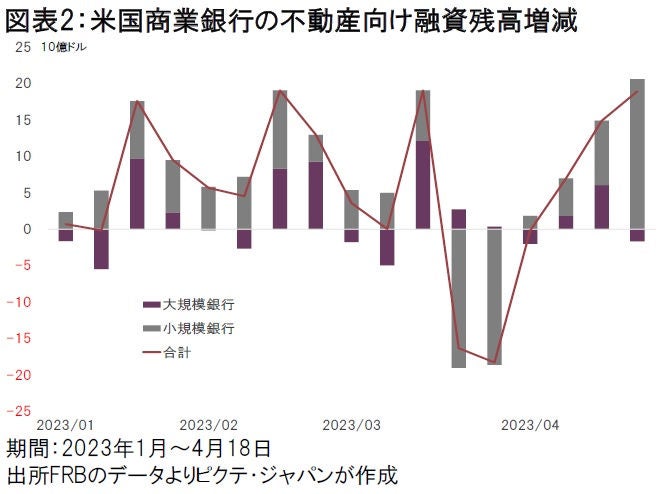

ちなみに、もっとも懸念されている不動産関連の融資は、3月後半に347億ドル減少した(図表2)。もっとも、4月は第4週までに406億ドル増加している。つまり、SVBの破綻を受け一時的に与信の縮小はあったが、米国の商業銀行も融資先の開拓に苦労しているため、今のところそれは一過性の動きに止まっている模様だ。

FRBのジェローム・パウエル議長は、5月3日の会見で銀行監督に甘さがあったことを率直に認めた。ドナルド・トランプ前大統領の時代に規制が緩和されており、それが今回の地銀破綻の要因になったとの見方は少なくないようだ。ジョー・バイデン政権は、規制の見直しに着手するだろう。

もっとも、それが急激な信用縮小をもたらすものになるとは考え難い。金融危機が実体経済に広がれば、そこから回復させるコストは極めて大きなものになると想定されるからだ。また、バイデン大統領は来年11月に自らの再選を賭けた大統領選挙を控えている。新たな銀行規制が景気を失速させるリスクは避ける可能性が強い。

米国の政治は連邦債務の法定上限問題を抱えている。ジャネット・イエレン財務長官は、ケビン・マッカーシー下院議長に宛てた書簡で、債務の上限引き上げ、もしくは上限の一時的な停止がなければ、6月の早い段階で米国政府がデフォルトに陥る懸念を示した。この件の趨勢は、米国経済の先行きを大きく左右するだろう。もっとも、この件が政治決着すれば、米国経済への悲観論は大きく後退するのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。