- Article Title

- エネルギー政策で躓くドイツ経済

市川 眞一

2023/09/08

IMFによれば、2023年、ドイツはマイナス成長が見込まれている。理由の1つはエネルギー価格の高騰だろう。同国の電力料金はEUの平均を43%上回る。4月に原子力発電所を停止、燃料費が影響した結果だ。一方、石炭の利用により、発電時における温室効果ガス排出量が少ないわけではない。再生可能エネルギーを軸としたドイツの戦略は、岐路に差し掛かっているのではないか。

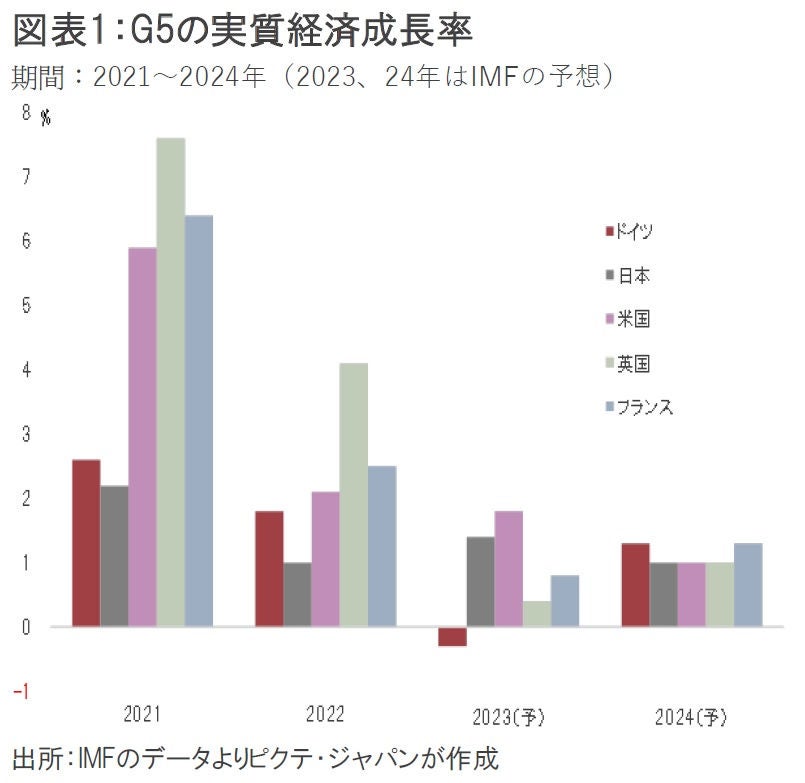

IMFが7月25日に発表した最新の『世界経済見通し』によれば、2023年、G7でマイナス成長が想定されるのはドイツの▲0.3%だけだ(図表1)。エネルギー費用の高止まりが景気低迷の一因だろう。

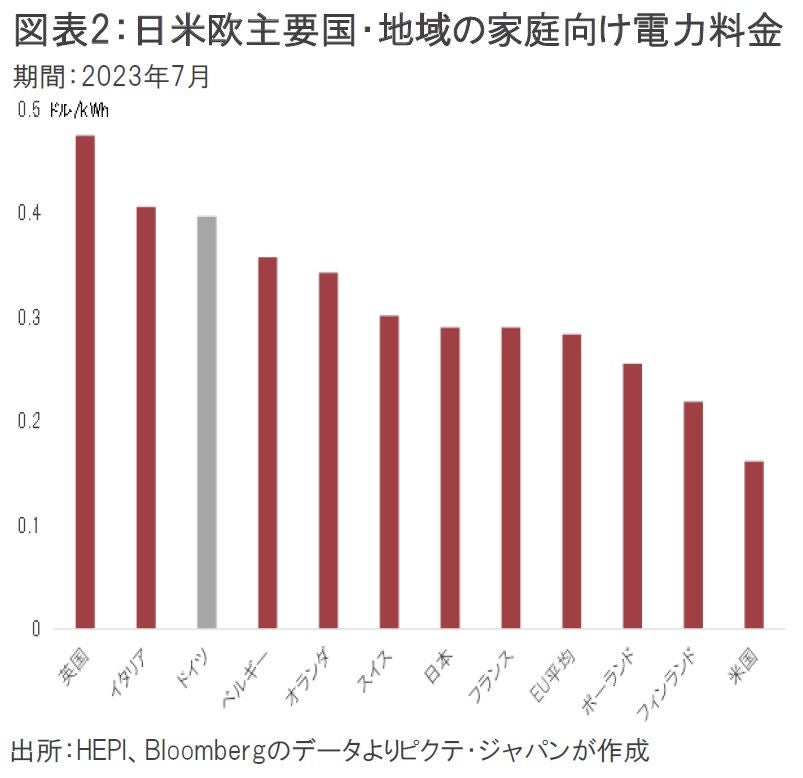

家計エネルギー価格指数(HEPI)を使い、家庭向け電力価格をドル換算すると、ドイツは1kWh当たり0.40ドルだった(図表2)。

EUの平均は0.28ドルなので、ドイツの電力料金は欧州のなかでもかなり割高である。ちなみに、日本は0.29ドル、米国は0.16ドルであり、ドイツだけでなく、英国、イタリアの欧州主要3か国は、国際競争力において大きな問題を抱えていると言えるだろう。

ドイツ政府は手をこまねいて見ているわけではない。ロシアによるウクライナ侵攻を受けたエネルギー危機下、2021年に1kWh当たり6.5セントだった再生可能エネルギー法(EEG)に基づく賦課金について、産業向け、家庭向け共に昨年前半は大幅に減額、後半以降はゼロとした。EEG賦課金は今年もゼロで据え置いている。

しかしながら、燃料の調達コスト上昇が強く影響、価格を抑え切れていない。ドイツ商工会議所が8月29日に発表した会員企業3,572社を対象とする『エネルギー転換バロメーター調査』によれば、「エネルギー転換政策が企業の競争力に与える影響への評価」に関し、32%の企業がネガティブ、20%は非常にネガティブと回答した。

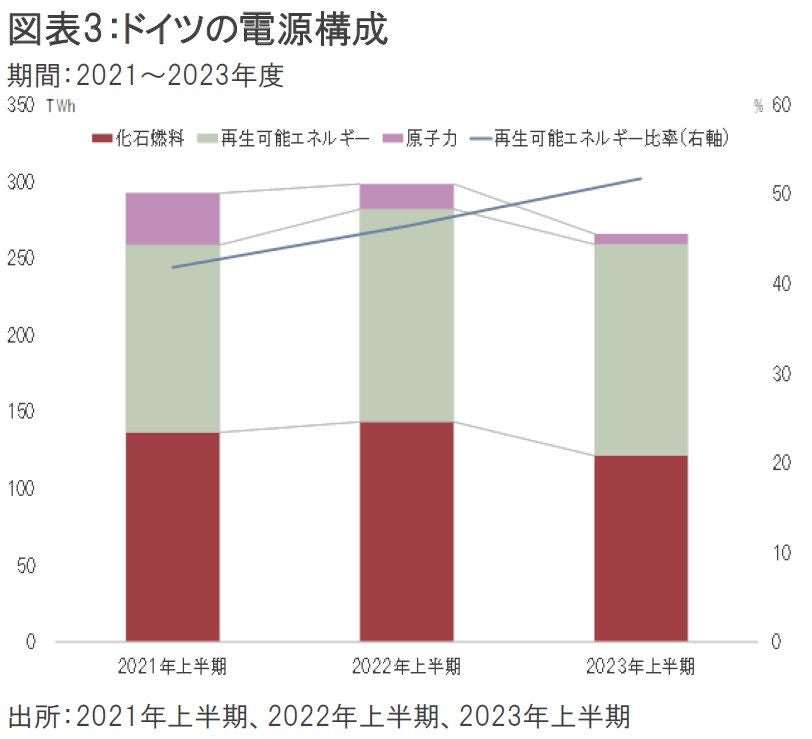

ドイツは再エネの活用を核とする『エネルギー転換政策』を推進している。2020年7月には、主力電源の1つである石炭・褐炭発電を2038年までに全廃する法案が連邦議会で可決された。さらに、今年4月15日には、稼働していた3基の原子力発電所が予定通り停止され、廃炉へ向かっている。その結果、今年上半期の総発電量に占める再エネ比率は51.7%へと上昇した(図表3)。

もっとも、再エネによる発電量は、前年同期に比べ0.7%減少している。景気停滞により総発電量が同10.9%減少するなか、原子力発電所の停止に加え、石炭・褐炭、天然ガスなど化石燃料による発電量が15.7%減ったことから、全体に占める再エネの比率が向上したのだった。

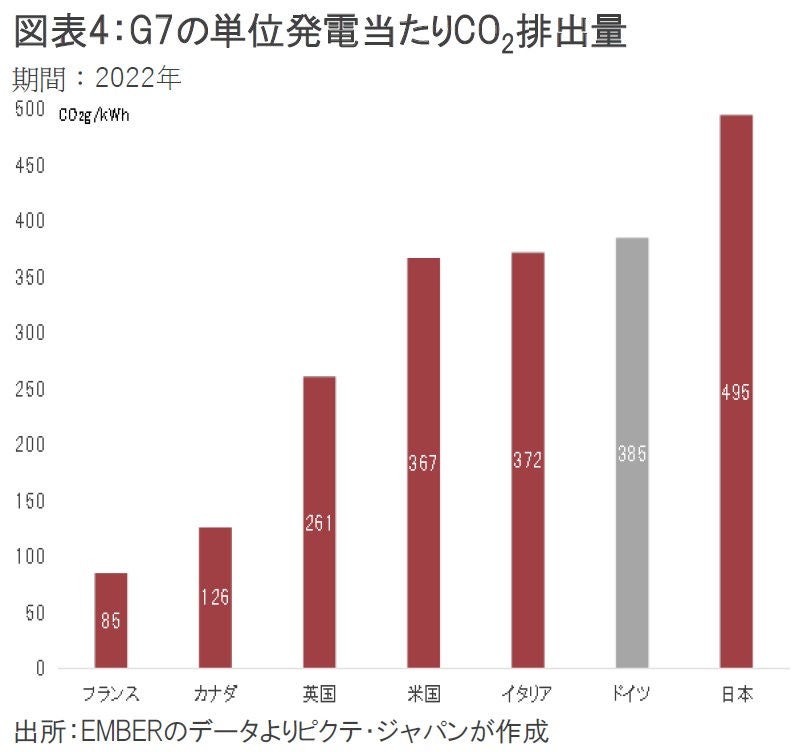

そうしたなか、ドイツのエネルギー政策が抱える問題が、価格高騰だけではないことも浮き彫りになりつつある。G7において1kWhの発電に伴い排出されるCO2の量は、昨年、フランスが最も少なく85グラムだった(図表4)。

一方、石炭比率の高い日本は495グラムに達している。もっとも、脱化石燃料で優等生とされるドイツは385グラムであり、米国やイタリアの後塵を拝する結果となっている。

隣国のフランスは原子力比率が62.7%に達し、26.3%の再エネと合わせてクリーンエネルギーが総発電量の89.0%を占めた。ベースロードに原子力を活用、供給の不安定な再エネとの相互補完関係を重視するフランスは、コスト、効果の面で明らかに先進的と言えるだろう。

ドイツは、再エネの活用を拡大すると同時に、良好な関係にあったロシアからの天然ガス調達をエネルギー政策の基本としてきた。その戦略は、ロシアによるウクライナ侵攻でシナリオが大きく狂っている。再エネの優等生として注目を集めてきたドイツだが、抜本的なエネルギー戦略の見直しを迫られているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。