- Article Title

- 岸田政権は失速するのか?

市川 眞一

2023/11/17

岸田内閣の支持率低下に歯止めが掛からない。経済対策の柱とした所得税減税は逆効果になった。岸田文雄首相にとって、来年9月の自民党総裁選までの解散が難しくなった可能性も強い。ただし、自民党内で「岸田降ろし」が盛り上がらない一因は、同首相に替わる有力なリーダーの候補が不在だからではないか。岸田首相は改憲などを前面に指導力の回復を目指すと見られる。

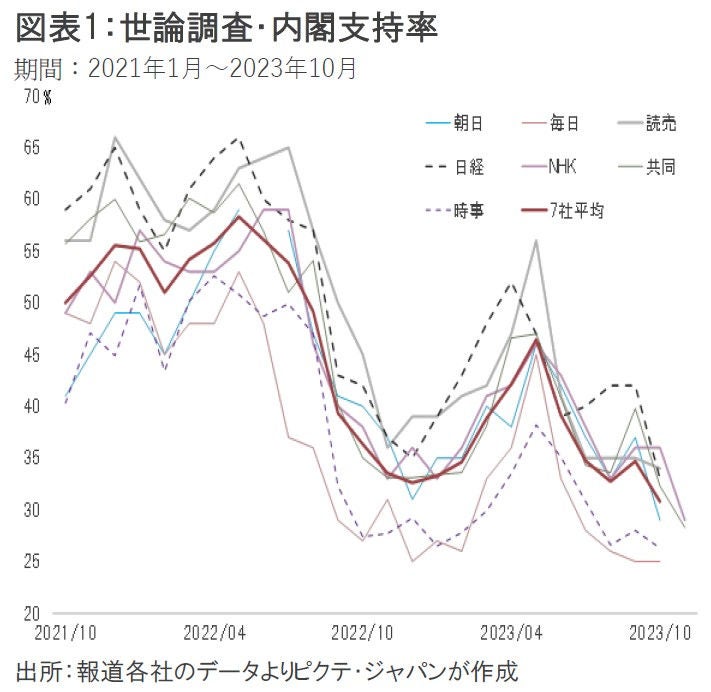

11月に入り、共同通信、NHKが実施した世論調査において、岸田内閣の支持率は30%を割り、政権発足以来の最低水準となった(図表1)。経済対策の一環とした所得税減税は、むしろ厳しい批判に晒されている。「物価高から国民生活を守る」として給付金、所得税減税を決めながら、経済対策の正式名称は『デフレ完全脱却のための総合経済対策』だ。この分かり難さが、有権者の支持を得られない背景だろう。

加えて、内閣総理大臣や閣僚など公務員特別職の報酬引き上げ法案を敢えて臨時国会に提出したこと、9月13日の内閣改造で任命した山田太郎文部政務官、柿沢未途法務政務官、神田憲次財務副大臣を相次いで実質的に更迭せざるを得なくなったことが、政権を苦境に追い込んでいる。

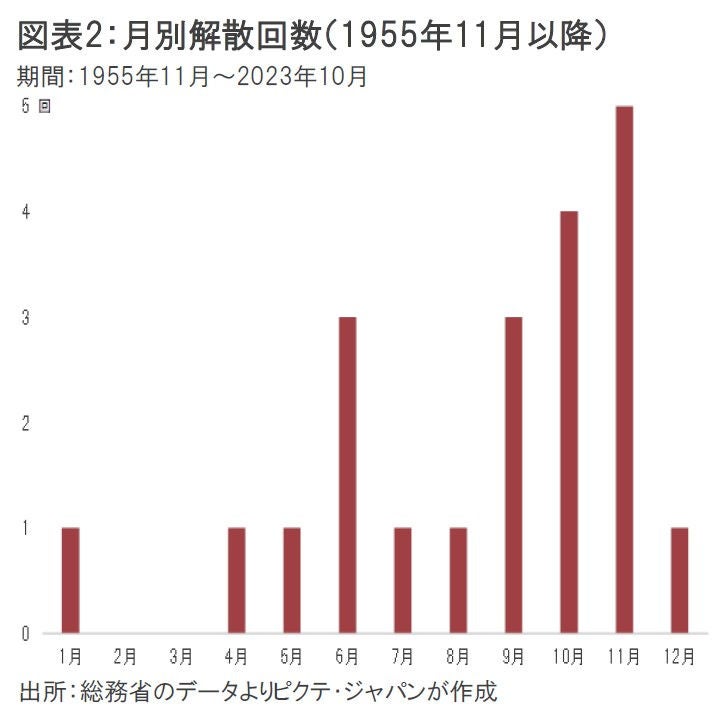

自民党が結党された1955年11月以降、解散は21回あったが、そのうち12回は秋の臨時国会が開かれる9、10、11月に集中していた(図表2)。12月~翌年5月までの半年間、解散が4回に止まるのは、予算編成及び通常国会での予算、重要法案審議が続く時期だからだろう。

岸田首相は年内の解散を見送る意向を固めたと報じられている。過去の例から見れば、次の解散のチャンスは来年の通常国会会期末となる6月だ。そこで国民に信を問わなければ、自民党総裁選が行われる9月までに岸田首相主導で衆議院を解散するのは難しいと考えられる。

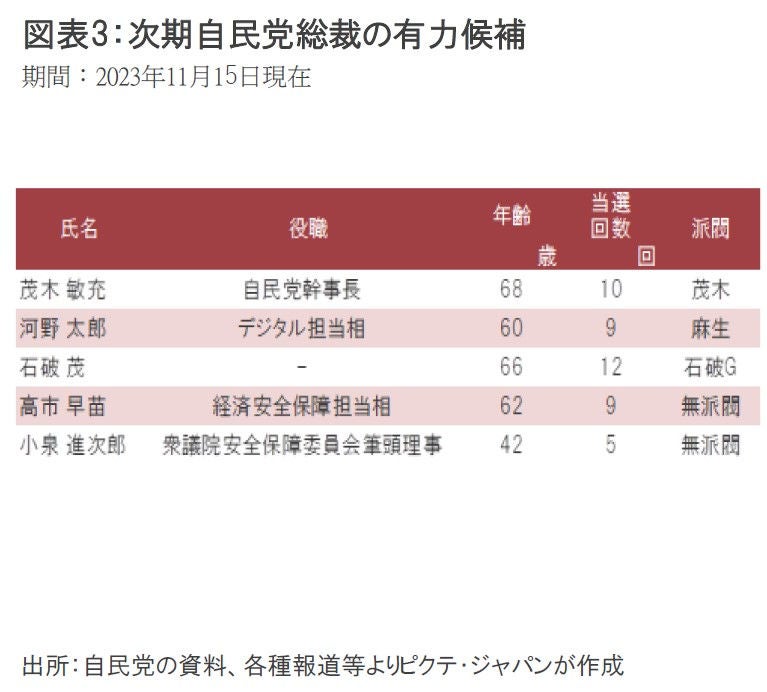

共同通信の世論調査によれば、「次の自民党総裁に誰がふさわしいか」との設問に関し、石破茂元自民党幹事長との回答が20.2%、河野太郎デジタル担当相14.2%、小泉進次郎元環境相14.1%、高市早苗経済安全保障担当相10.0%の順だった。これら上位4名に茂木敏充自民党幹事長を加えた5名が、現時点で岸田首相のライバル候補と言えるかもしれない(図表3)。

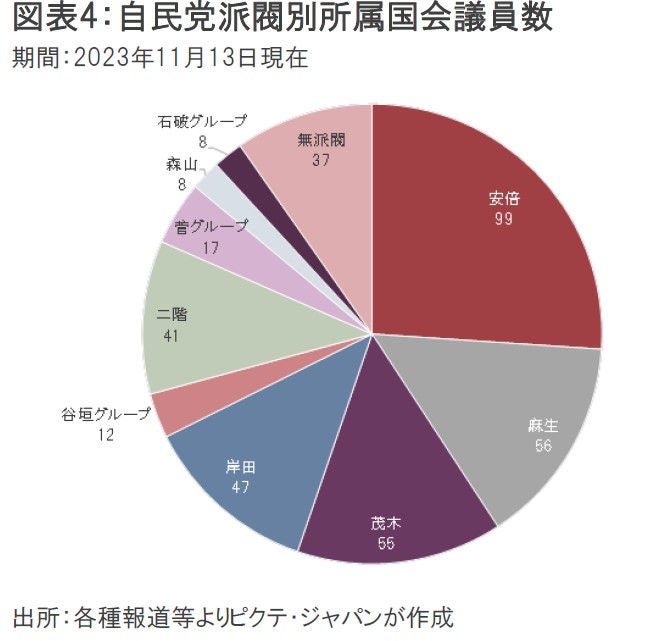

一方、岸田首相を支える自民党主流派は、安倍、麻生、茂木、岸田の4派閥に谷垣グループであり、数的には国会議員269名、自民党所属国会議員の70.8%に達する(図表4)。総裁選では、一般党員票を集めて1回目の投票で2位以内に残っても、国会議員と47都道府県連のみで争われる決選投票は、派閥の力が結果を大きく左右するだろう。安倍派や麻生派の支持を得られなければ、総裁選で勝つことは難しい。

河野氏は麻生派の所属だが、同派の支持をすんなり得られる状況ではないようだ。また、石破、小泉、高市3氏の場合は無派閥であり、推薦人の国会議員20名確保に苦労する可能性が強い。

そうしたなか、岸田後継に最も近い位置にいるのは茂木幹事長ではないか。2025年7月に参議院選挙があり、同年10月には衆議院の任期満了だ。来年9月までに解散がなければ、自民党総裁選は同党にとり「選挙の顔」を選ぶイベントになる。内閣の支持率が低迷、岸田首相が自ら総裁選への出馬を見送る場合、主流派が一致して推せる候補として同幹事長が浮上する可能性がある。

もっとも、現在の派閥のバランスから考えると、岸田首相の続投が消えたわけではないだろう。同首相は、党内を固めるため、今後、改憲など自民党の積年の課題に取り組む姿勢を見せることも考えられる。一方、世論を二分するような経済構造の改革策に踏み込むことは難しいだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。