- Article Title

- マイナス金利解除後の金融政策

市川 眞一

2024/03/01

FRBの2023年決算は巨額の実質赤字となった。利上げに連動して超過準備の付利金利を引き上げたからだ。日銀は早ければ3月の政策決定会合でマイナス金利を解除すると見られる。ただし、その後も政策金利は低水準に据え置かれるだろう。付利金利引き上げが日銀の財務に与える影響はFRBよりも大きい上、国債の消化が困難になり、長期金利の急騰を招く可能性があるからだ。

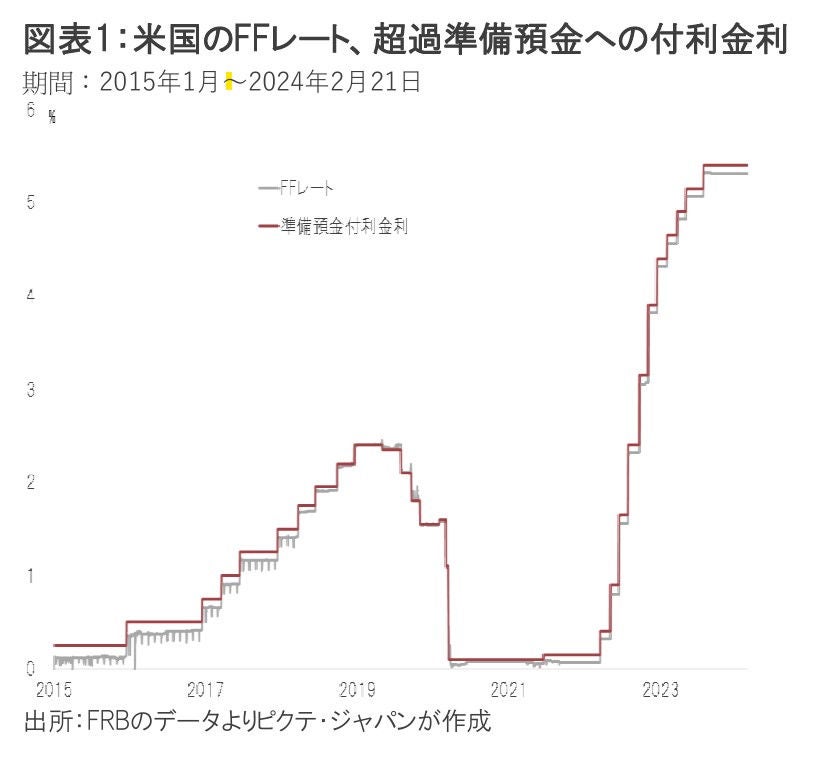

速報によれば、2023年におけるFRBの収入に対する費用の超過額は1,143億ドルに達した。インフレ対策としてのFFレートの引き上げに伴い、市中銀行がFRBに預け入れしている超過準備の付利金利を引き上げたことが要因だ(図表1)。

新型コロナ禍の下、FRBは金融緩和の一環として米国国債などを買い入れ、市場に流動性を供給した。それに伴い、市中銀行がFRBに預ける超過準備が膨張、金融緩和からの出口戦略を実施した昨年、短期金利に連動する付利金利の支払いが2,811億ドルに達したのである。一方、低金利下で買い入れた有価証券からの受取利息が1,638億ドルに止まったことで、逆鞘状態に陥ったのだ。FRBは1,143億ドルの繰り延べ資産を計上、長期的に損失を償却することで、実質的な会計上の債務超過に陥る事態を回避した。

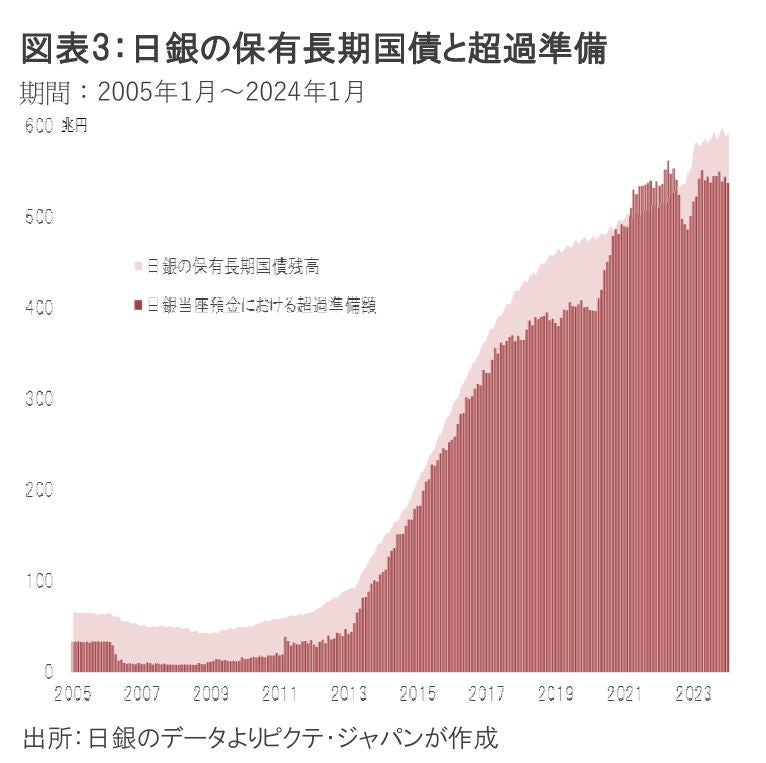

日銀が資産として保有する長期国債は、1月末現在、簿価ベースで592兆9,817億円だった(図表3)。2013年4月3、4日の政策決定会合で採用した量的・質的緩和政策により、発行済残高の54%に相当する国債を中央銀行が保有している。

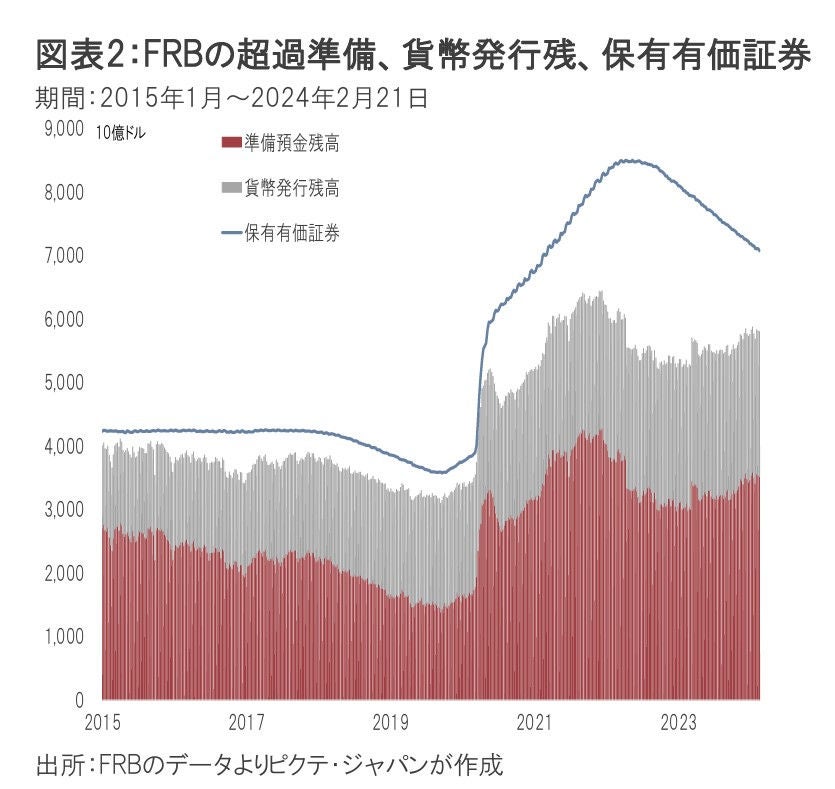

一方、保有国債の膨張に連動して、日銀の当座預金には市中銀行などによる超過準備が積み上がった。その残高は、保有国債の90.5%に相当536兆7,560億円に達する。ちなみに、FRBの場合、超過準備は保有有価証券の49.8%だ。この点は日米中央銀行の大きな違いにほかならない。日銀の場合、量的緩和として供給したマネタリーベースがほぼ超過準備として日銀に残っており、金融政策が期初の想定通りに機能しなかったことを示している。それでも、方向転換ができず、バランスシートがGDPの128%へと膨らんだ。FRBの場合、資産規模は米国のGDPの27%に過ぎない。

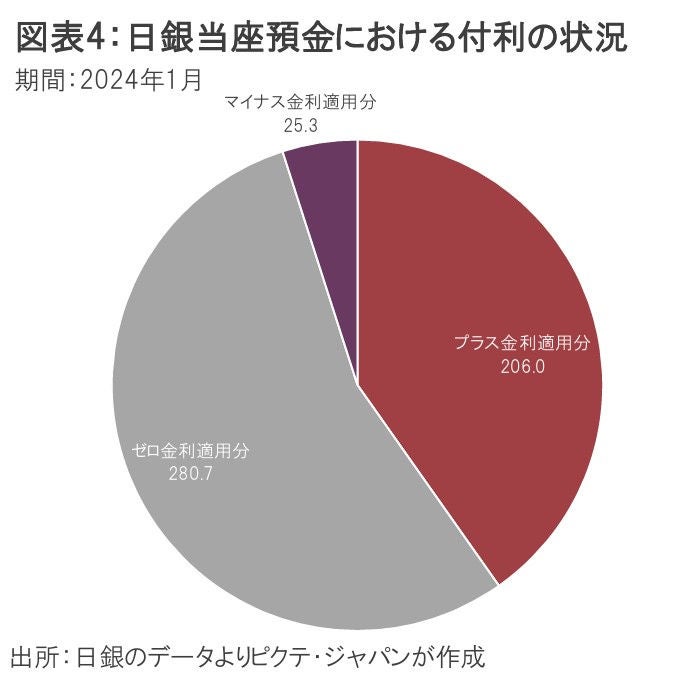

当座預金残高のうち、1月末現在、512兆370億円が付利の対象になっている。内訳は、0.1%のプラス金利適用分が全体の40.2%に相当する205兆9,950億円、ゼロ金利適用分が54.8%の280兆7,320億円、そしてマイナス金利適用分は4.9%の25兆3,100億円だ(図表4)。

日銀は3月18、19日、もしくは4月25、26日の政策決定会合でマイナス金利を解除する可能性が強い。ただし、問題はその後ではないか。FRBやECBのように段階的に政策金利を引き上げる場合、当然、付利金利も引き上げなければならない。

2023年9月中間期の段階で、日銀が保有する長期国債の運用利回りは0.276%だった。利上げに連動して付利金利が上昇した場合、かなり早い段階で逆鞘となることが想定される。日銀は付利対象当座預金残高が保有長期国債の9割に達しているため、逆鞘が損益に与えるインパクトがFRBよりもさらに大きくなる可能性があるだろう。

また、利上げ期にイールドカーブ・コントロール(YCC)を継続すれば、金融引き締め期にも関わらず、日銀のバランスシートはさらなる膨張が避けられない。一方、YCCを止めれば、長期国債の買い手が不在となることが懸念される。この点は、市場を通じて金利が形成され、利上げ期においても買い手がいた米国国債との大きな相違だ。

日銀は”too big to change(政策変更には金融緩和の規模が大き過ぎる)”状態へ至っているのではないか。マイナス金利解除後、市場を「金利のある世界」へ誘導する道は平坦ではなさそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。