- Article Title

- 小休止する米国のインフレ

市川 眞一

2024/03/08

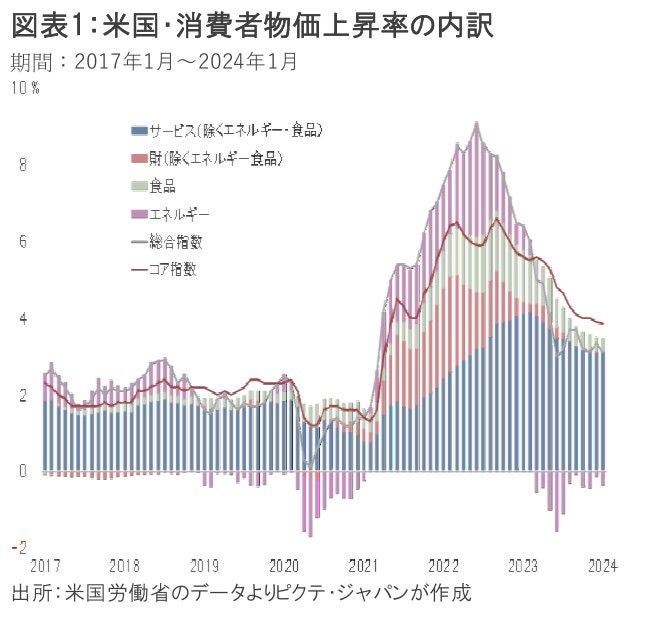

米国の消費者物価指数(CPI)は、1月、前年同月比3.1%上昇した。歴史的な人手不足により高水準の賃上げが続いていることから、構造的なインフレ局面が終わったわけではないだろう。ただし、原油を中心にエネルギー価格の寄与度がマイナスになり、当面、CPIの上昇率は3±0.5%程度で推移すると見られる。それは、FRBにとって、年央以降に利下げを行う根拠になるのではないか。

米国のCPI上昇率の直近におけるピークは、2022年6月の前年同月比9.1%だ。この時はエネルギーの寄与度が3.0%ポイント、食品が1.4%ポイントだった(図表1)。新型コロナ禍から経済が正常化する過程でサプライチェーンにボトルネックが生じた上、ロシアによるウクライナ侵攻が原油、天然ガス、穀物などの価格を押し上げた結果である。

今年1月、エネルギーの寄与度は▲0.3%ポイント、食品は0.3%ポイントになった。食品は世界的な天候不順もあり、依然としてインフレの要因となっている。一方、エネルギーは、ウクライナ戦争が続くものの、時間の経過と共に需給関係への懸念が薄れた。背景は、西側諸国とロシアの対立を前提とした新たなサプライチェーンの確立と言える。

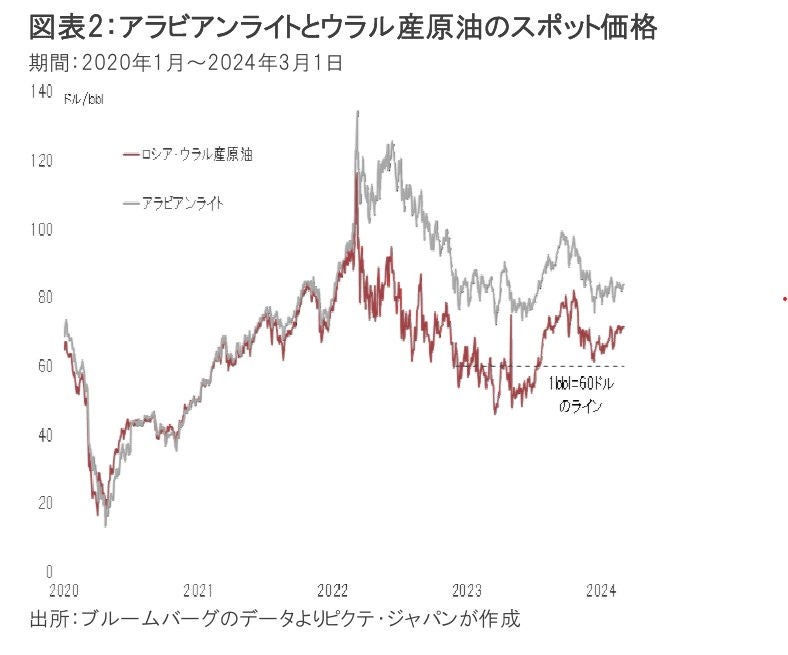

ロシア産原油の価格は、ウクライナへの侵攻以降、西側諸国による制裁で中東産原油と大きな価格差が生じた(図表2)。一方、対ロ制裁に参加していない中国、インド、トルコなどは割安なロシア産原油を積極的に輸入している。その一部は精油後に西側諸国へ輸出され、「マネーロンダリング」ならぬ「オイルロンダリング」も行われている模様だ。

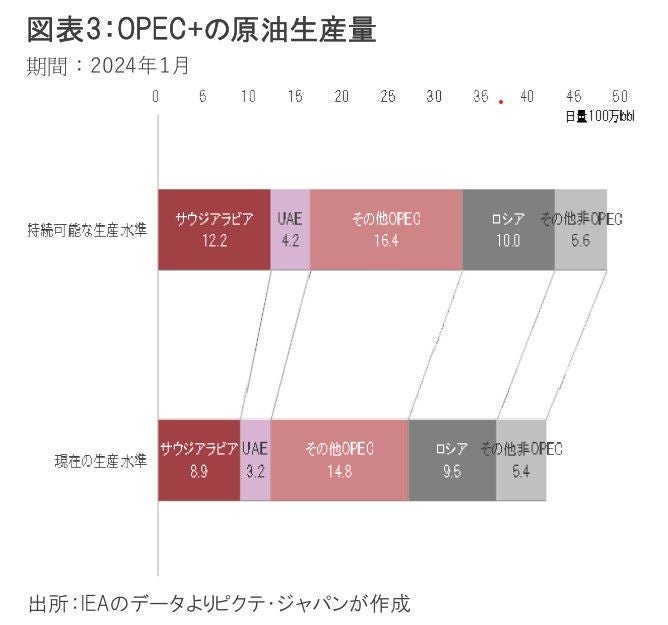

国際エネルギー機関(IEA)にれば、ロシアの持続可能な原油の生産水準は日量1,000万bblである(図表3)。OPEC+の参加国として自主減産しているものの、それでも1月の生産量は950万bblに達した。西側の制裁にも関わらずフル稼働に近い状況なのは、割安感が需要を掘り起こしているからではないか。ウクライナへの侵攻を継続するための財政的な基盤は、現在もエネルギーの輸出によって支えられていると考えられる。

中東最大の産油国であるサウジアラビアは、持続可能な生産量1,220万bblに対し、1月の生産量は890万bblに止まった。中国の景気減速により需要が伸びないなか、ロシア産原油にシェアを奪われていることが背景と見られる。結果として、OPEC全体の供給余力は日量490万bblに達した。

一方、近年、最も需要が伸びていた中国経済の減速を背景に、当分、原油の世界的な需給バランスが大きく崩れることはなさそうだ。主要産油国は減産を実施しているものの、価格の下支えが精一杯であり、持続的な値上がりは考え難い。

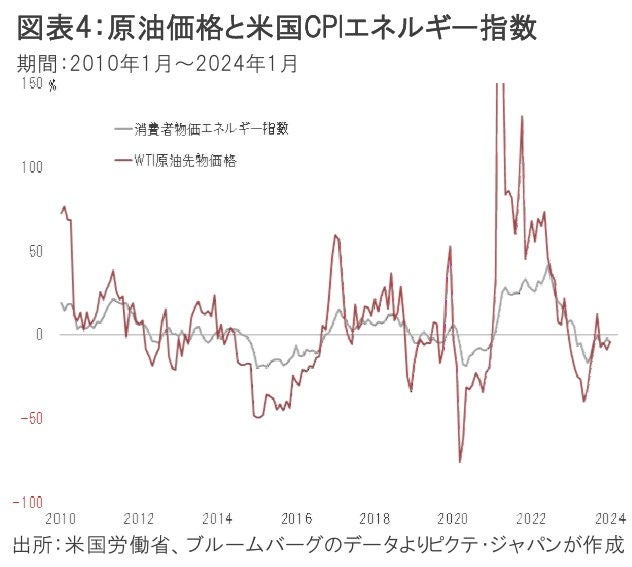

原油価格の動向は、米国の消費者物価統計におけるエネルギー指数の水準に大きく影響してきた(図表4)。原油、天然ガスの価格が安定するなか、足下、米国の消費者物価を押し上げているのは主に賃金だ。賃金インフレの場合、実質賃金の伸びがプラスとなる可能性が強い。ほとんどの企業の人件費は売上高よりも小さいため、賃金上昇分が全て価格転嫁されたとしても、販価の値上がり率は賃上げ率には届かないからである。

米国のCPIに対するエネルギーの寄与度は、今後、若干のプラスとなることもあるだろう。ただし、何かの突発的な事件が起こらない限り、原油や天然ガスの市況がインフレを加速させることはなさそうだ。結果として、米国の消費者物価上昇率は、3±0.5%程度のレンジを推移するのではないか。

賃上げ率が4%台を維持するなかで、FRBが尺度とするコア個人消費支出物価上昇率が、目標の2%へと縮小するシナリオは描き難い。それでも、エネルギー価格の安定によりインフレが小休止するなか、2024年は年央以降に25bpずつ2、3回の利下げが行われるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。