- Article Title

- 円安のファンダメンタルズ

市川 眞一

2024/05/10

財務省は為替介入を実施した模様だ。もっとも、原資の外貨準備が制約要因になるため、効果には限界があるだろう。米国は想定以上の移民流入で労働需給に緩和の兆しが台頭、FRBは秋までに利下げを行う可能性がある。一方、日銀の利上げはスローペースと見られ、日米金利差の大幅な縮小は考え難い。日米の金利差、そして成長力格差が、構造的な円安要因になるのではないか。

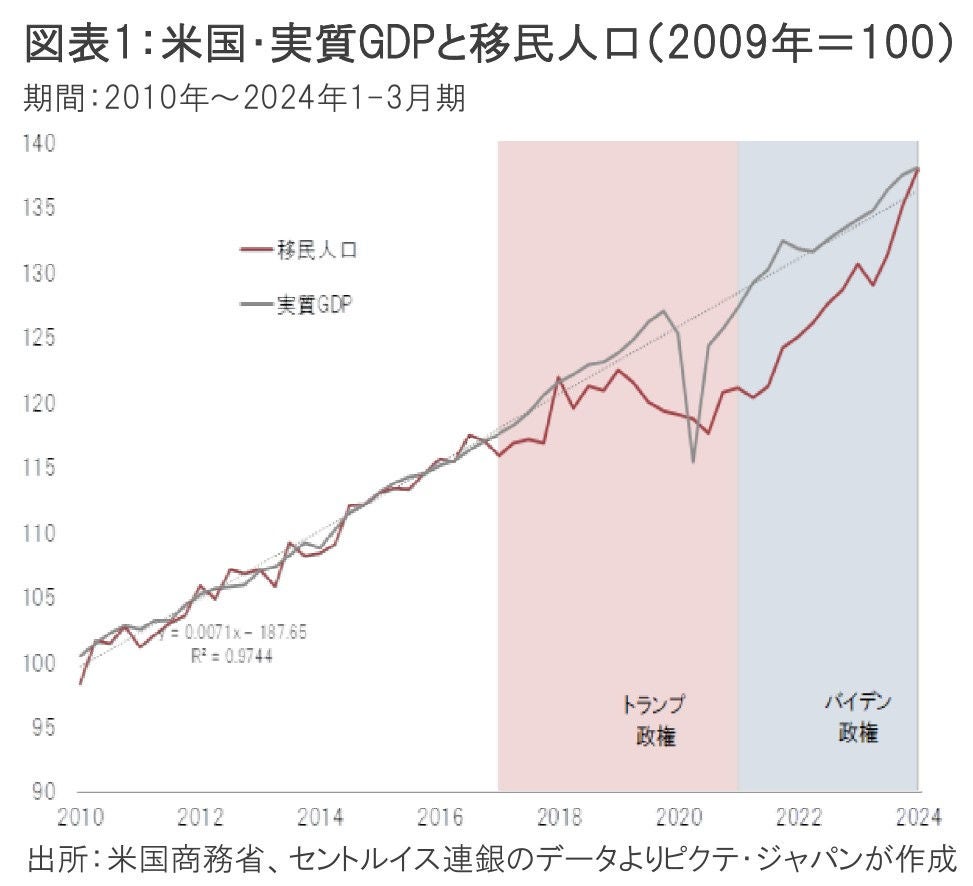

5月1日の講演でジョー・バイデン大統領が指摘した通り、米国の経済成長は移民の流入が支えてきた(図表1)。もっとも、ドナルド・トランプ前大統領が移民政策を厳格化、新型コロナ禍もあり、2019年頃から移民人口は減少に転じてる。それが、米国の歴史的な人手不足の要因となった。

バイデン大統領が移民に関し寛容な政策を採っているわけではない。しかし、民主党が政権を担って以降、リベラルなイメージにより不法を含めた移民の流入が急増している。連邦議会予算局(CBO)は、昨年1月の報告書において、2023年の純移民流入数を138万6千人、2024年は121万2千人と見込んでいた。それが、今年1月には、2023年329万7千人、2024年329万9千人へと大幅に上方修正されている。

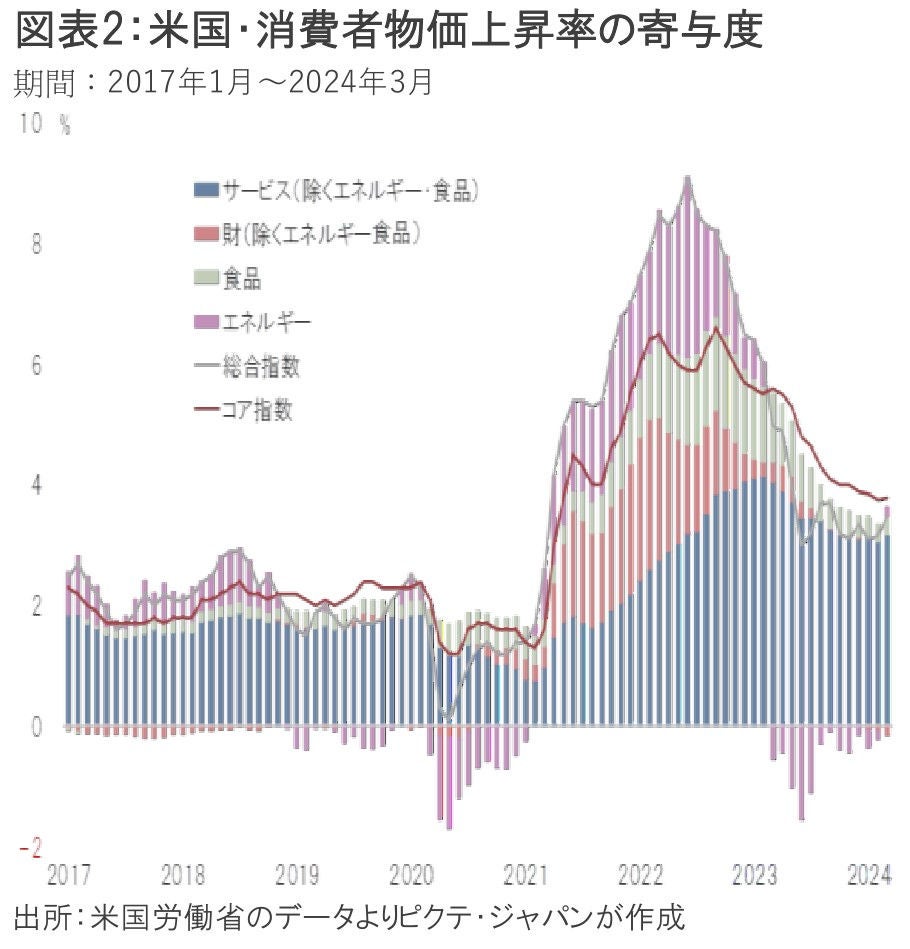

移民人口の増加が労働需給を緩和させつつあると見られ、4月の平均時給上昇率は34ヶ月ぶりに前年同月比で4%を割り3.9%になった。一方、中東においてイスラエル、イラン共に直接的な紛争の拡大を回避、原油価格は需給関係を反映して落ち着きつつある。米国のインフレ圧力は、取り敢えず和らぐ方向へ向かう可能性が強い。

2、3月の物価データが市場予想から上振れしたことで、FRBによる早期の利下げ期待は後退していた。しかしながら、エネルギー価格の安定は、物価に与える影響が大きい(図表2)。FRBは秋までに利下げを実施するのではないか。

円が対ドルで160円を切ったことから、財務省は為替介入を行った模様だ。また、FRBが利下げに踏み切れば、日米金利差縮小の思惑から、一時的に円売り圧力が弱まる可能性は否定できない。

もっとも、米国における労働力不足の緩和は緩やかなペースで進んでおり、年内の利下げは2回程度に止まることが予想される。一方、日銀が利上げを行うとしても、制約要因は少なくない。特に、無担保コール翌日物の金利を上げた場合、当座預金の付利金利も引き上げを迫られるだろう。0.1%ポイントの利上により、利払い費は5,500億円増加するため、日銀のALMへの打撃は大きい。

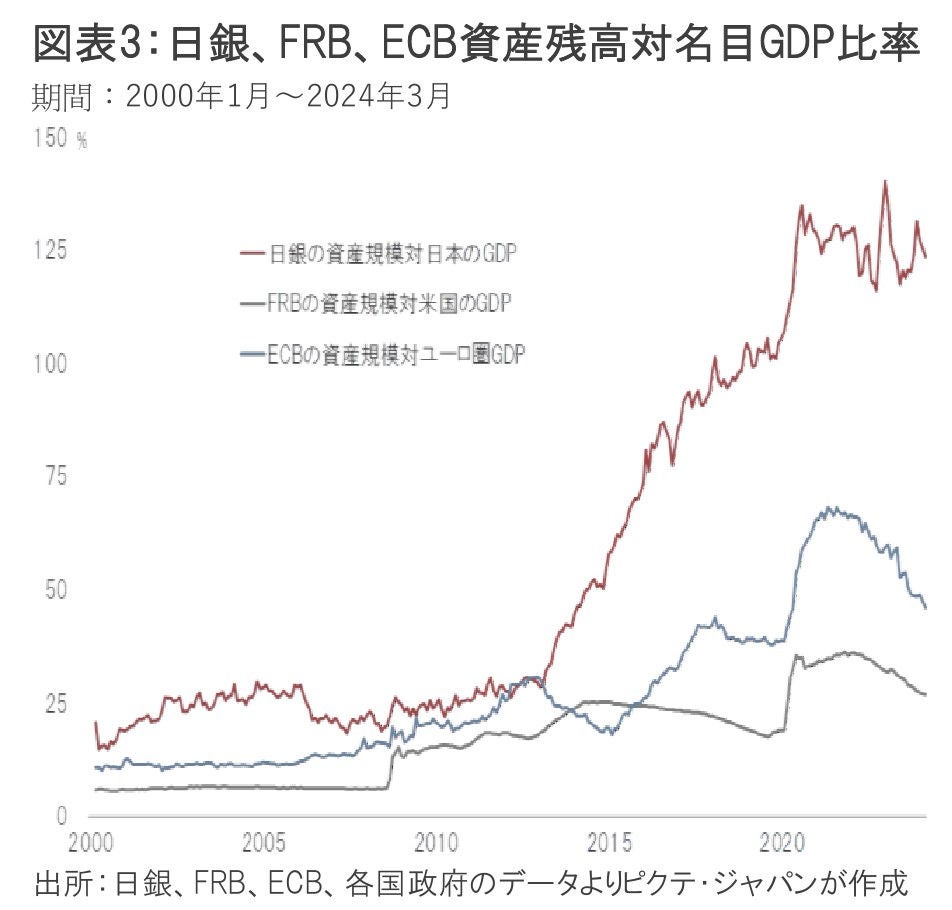

大規模緩和を11年間続けてきたことで、日本の金融政策は”too big to change(変えるには大き過ぎる)”状態になった。それを端的に示すのが日本の名目GDPに対する日銀の資産規模だ。3月末の時点で123%程度に達しており、FRBの27%、ECBの46%に比べ突出している(図表3)。それは、潜在的な円の供給量を表すため、ドルやユーロに対する余剰感が極めて強い状況だ。

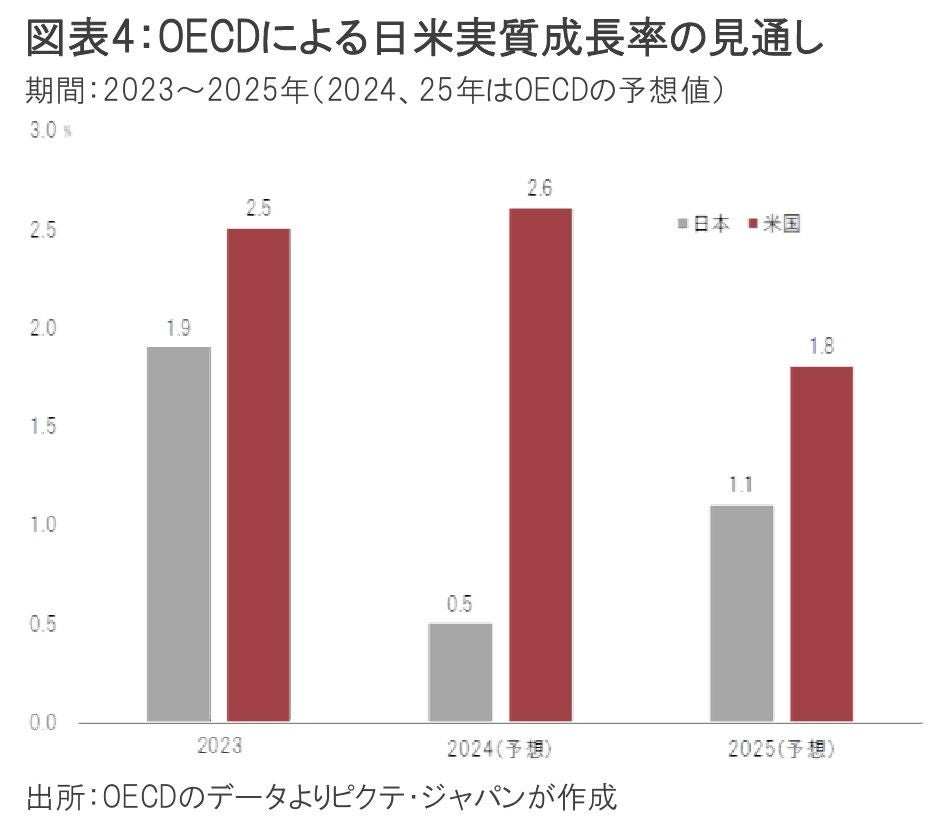

さらに、5月1日、OECDは新たな経済見通しを発表したが、2024年の実質成長率に関し、米国は2月時点での2.1%から2.6%へ上方修正された。一方、日本は1.0%から0.5%へ下方修正となっている(図表4)。政策金利が5%以上でも2%台後半の伸びを示す国と、概ねゼロ金利ながら0.5%の成長に止まる国・・・ファンダメンタルズから見れば、円を売ってドルを買う動きが続くだろう。

4月25日付けウォールストリートジャーナル(電子版)は、政権に返り咲いた場合、FRBの権限を弱める法制をトランプ前大統領周辺が検討していると伝えた。これが実現すれば、ドルは急落する可能性がある。もっとも、そうした奇策を米国が採らない限り、日本政府が為替介入を実施しても、その効果は極めて限定的なのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

, 静かな朝の国会議事堂(東京都千代田区永田町")