- Article Title

- 財務省と日銀 円安をもたらす制度設計

市川 眞一

2024/05/24

米国では通貨管理の権限は財務省とFRBが共同で持つ。一方、日本の場合、外国為替の政策は財務省の所管であり、日銀は事務を取り扱うに過ぎない。為替に関する政府の意向と金融政策にずれが生じるのは、日銀が責任を負っていないからだろう。米国型への転換はそれを是正する手段だが、財務省が受け入れるとは考え難い。この制度が円安の是正を難しくしているのではないか。

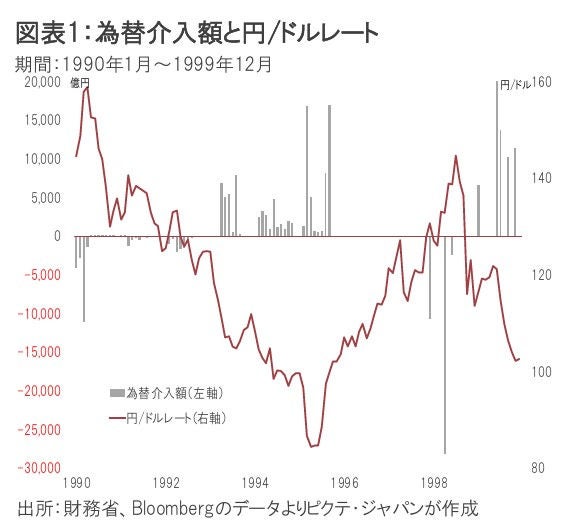

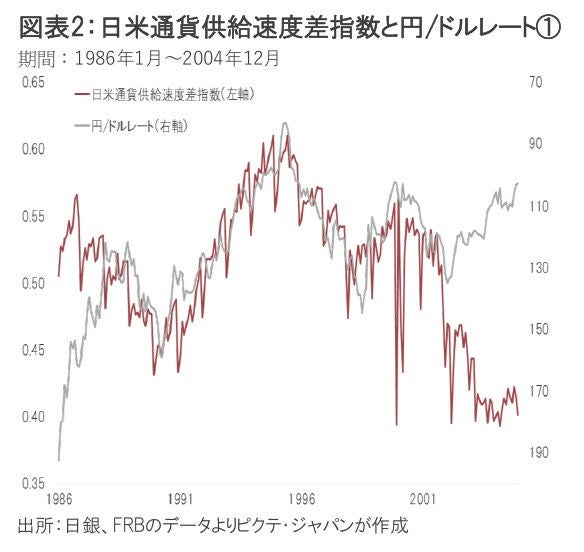

1990年代の円高局面では、旧大蔵省が当時としては大規模な為替介入を実施、最終的には日銀が円売りにより供給された通貨を回収せず、結果として非不胎化型介入が実現した(図表1)。これは、1995年に日本を訪れた米系ヘッジファンドのアドバイスによると言われている。日銀とFRBのマネタリーベースの供給速度の違いが、為替相場に大きく影響しているとの考え方だ。実際にそうしたオペレーションが行われ、日本の通貨供給ペースが相対的に速まると、円高は終息した(図表2)。

1995年は年初に米国の財務長官がゴールドマンサックス出身のロバート・ルービン氏へ交代、クリントン政権の為替政策がドル安歓迎から「ドル高は米国の国益」路線へ大きく転換した年だ。また、日本では阪神淡路大震災、オウム真理教事件が起こり、日本の経済・社会への不透明感が高まっていたと言える。さらに大和銀行ニューヨーク支店事件で、邦銀はドル調達に当たり「ジャパンプレミアム」と呼ばれる上乗せ金利を求められた。

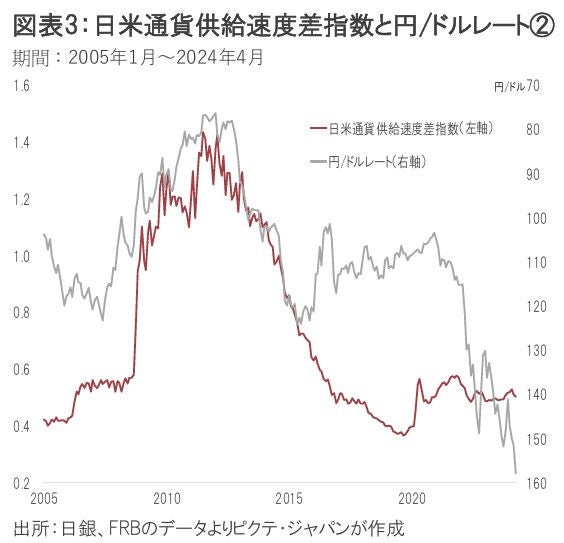

従って、為替介入と円非回収のコンビネーションが、円高を止めた要因ではない可能性が強い。ただし、当時、大蔵省国際金融局次長として、円高対策の最前線にいたのは、黒田東彦前日銀総裁だ。同前総裁が第2次安倍政権下で2013年3月に就任した直後、量的・質的緩和を採用したのは、マネタリーベースの供給速度を上げることで、デフレの要因とされた円高を止めることに主眼があったのではないか(図表3)。

植田和男日銀総裁は、4月30日、政策決定会合後の会見で、政策委員は円安が基調的物価に与える影響を小さいと考えていると語った。この発言が円が対ドルで160円を割る契機になった感は否めない。5月7日、岸田文雄首相との会談後、同総裁は会見での発言を実質的に修正した。

日本の制度では、通貨管理政策、外国為替政策は財務省の専管事項となっている。従って、日銀は為替変動に直接の責任を負っていない。それが、植田総裁の発言の背景にあるのではないか。

他方、日本の物価上昇率が高まったのは、国際的なヒト・モノ・カネの流れが分断で滞り、世界的なインフレ圧力が強まったことが要因と考えられる。つまり、日本の金融政策の効果とは言えない。

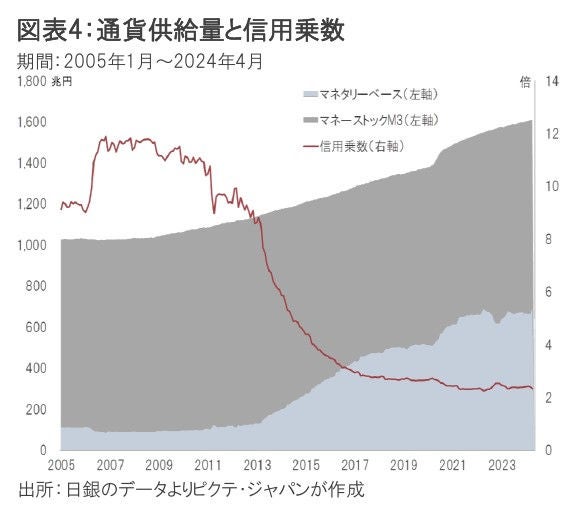

ただし、11年間に亘る量的・質的緩和によって4月末時点でのマネタリーベースの残高は689兆8,964億円に達し、2013年3月末の5.1倍になった(図表4)。一方、マネーストック(M3)の伸びは同期間に1.4倍に止まるため、信用乗数は8.50倍から2.33倍へと低下している。

そうしたなか、円安がインフレ期待を高める結果、与信機能が刺激されて信用乗数が上昇した場合、マネーストックの伸びが急速に高まる可能性は否定できない。インフレ下における通貨供給の急増は、さらに円安を加速させることになり、「円安と物価上昇の悪循環」へ陥るリスクが高まるだろう。この点においても、政府の為替政策と日銀の金融政策はちぐはぐな状態に陥りつつある。

為替管理政策と金融政策のベクトルを一致させるためには、米国同様、財務省と日銀が権限と責任を共有する制度への移行が現実的と言える。もっとも、財務省が自らの権限を手放し、現在の枠組みを変えるとは考え難い。構造的な円安を日本の政策により止めるのは、通貨・為替管理制度の面からも難しいのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。