- Article Title

- 米国経済 減速だが失速はない理由

市川 眞一

2024/09/13

米国景気に対して悲観的な観測が広がっている。雇用を中心に経済指標が減速を示するなか、FRBの利下げが遅れたとの見方だ。しかし、失業率は依然として歴史的な低水準にあり、700万人を超える求人により、直ぐに急上昇するとは考え難い。また、不法入国者への取締強化も、構造的な人手不足の背景となるだろう。米国経済は、結局、ソフトランディングへ向かっているのではないか。

米国労働省が9月6日に発表した雇用統計では、非農業雇用者数の伸びが14万2千人に止まり、市場予想の16万5千人増へは届かなかったことに注目が集まった。一般的に20万人の増加が景気の分岐点と言われており、米国経済に関してリセッション入りを予測する声が増えているようだ。

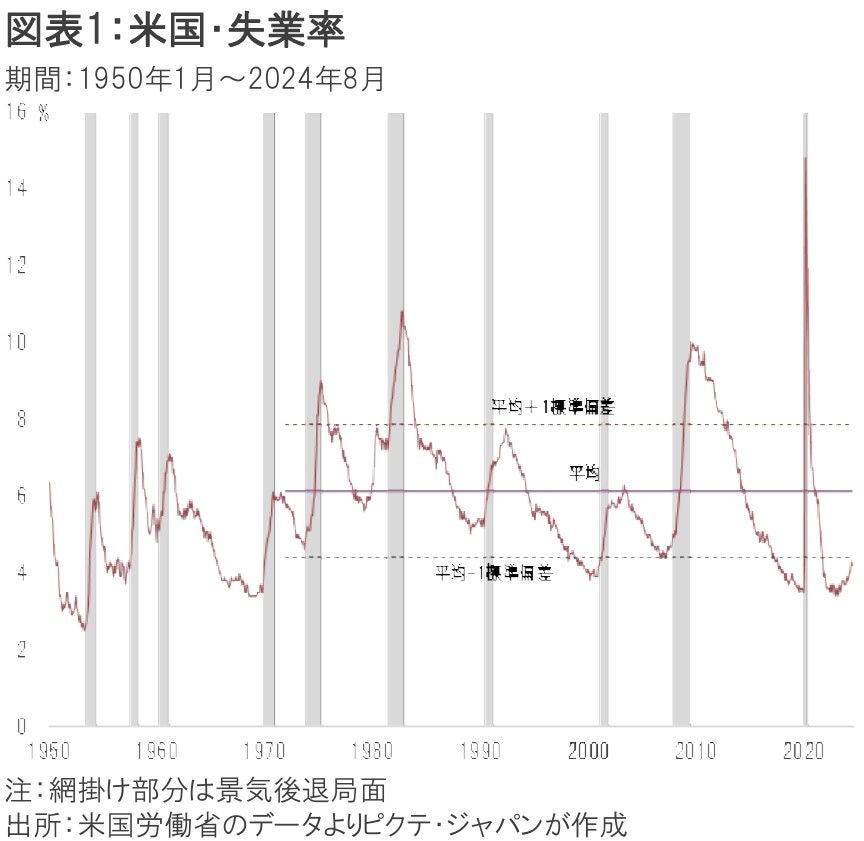

もっとも、失業率は前月比0.1%ポイント低下の4.2%だった(図表1)。「黄金の60年代」が終わった1970年以降、今年8月で656ヶ月目である。この間、失業率が4.2%以下だったのは全体の13.0%に相当する85ヶ月に過ぎない。依然、米国の労働市場はタイトな状況と言えるだろう。

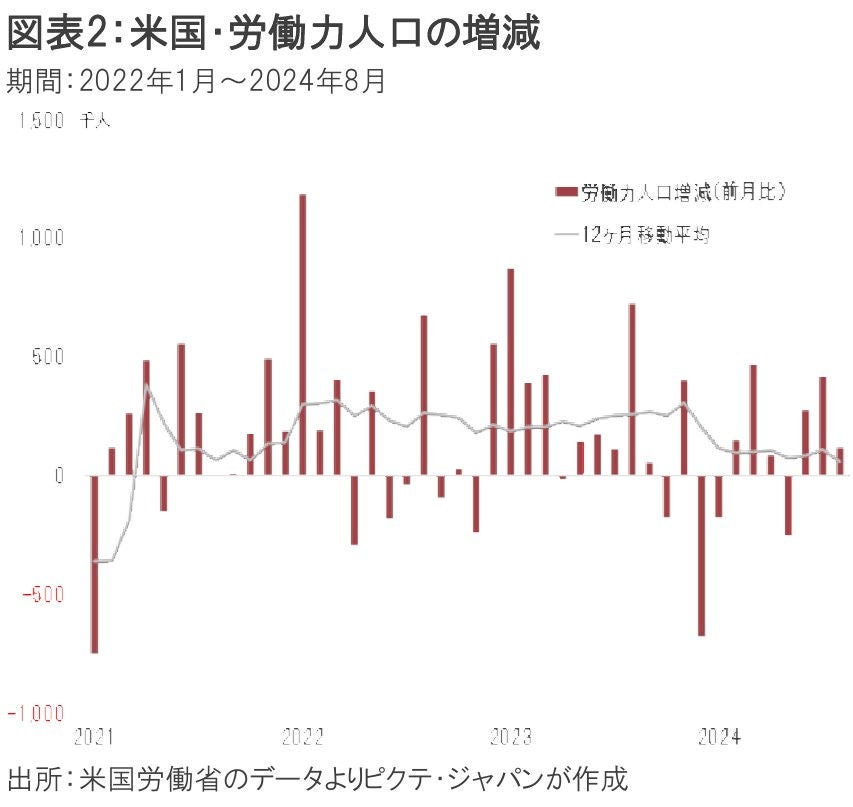

ちなみに、過去12ヶ月間、労働力人口は月平均5万9千人の増加に止まった(図表2)。2024年は同21万4千人増、2023年は同20万4千人増なので、労働力の供給ペースにブレーキが掛かった状態だ。これは、むしろ米国経済が構造的人手不足に直面していることを示すのではないか。

過去の景気後退局面では、例外なく失業率が急上昇していた。GDPの68%程度を個人消費が占める米国の場合、消費者心理を通じて雇用情勢が景気のベクトルを決める最重要ファクターだ。

7月の求人及び転職統計(JOLT)によれば、求人数は767万3千人だった。一時に比べ減少傾向にあるとは言え、引き続き求職者数(≒失業者数)の716万3千人を上回っている。当面、失業率が急速に上昇するとは考え難い。

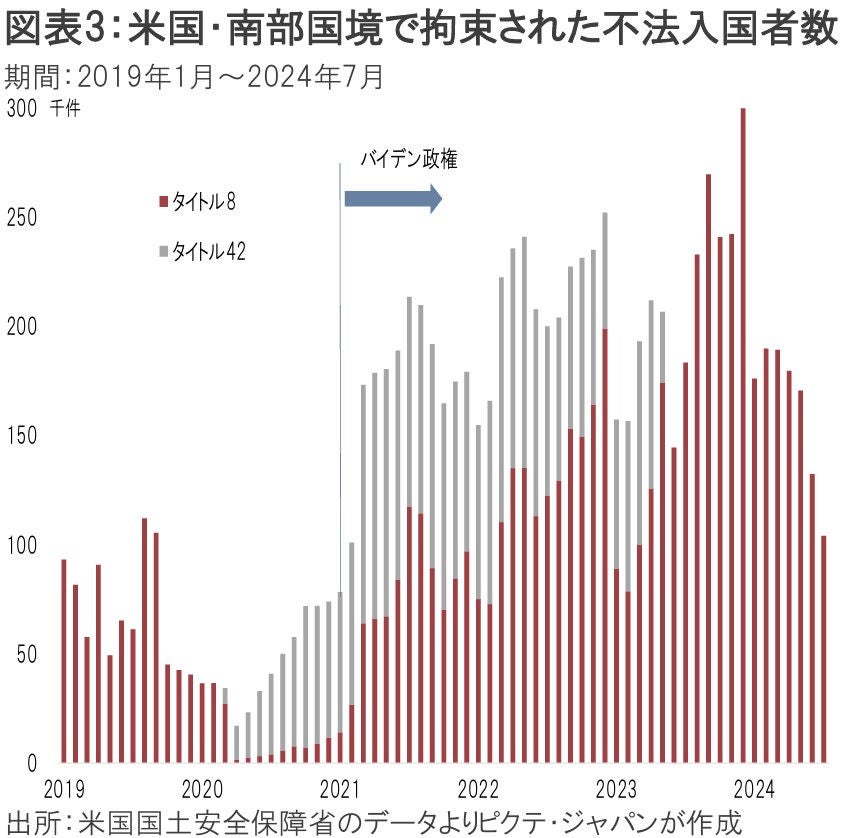

新型コロナ禍 から経済が正常化する過程で、労働需給が急速にタイト化した最大の理由は、不法入国者を含む移民流入の減少だろう。これには、ドナルド・トランプ政権時代の不法移民対策の効果も無視できない。しかし、ジョー・バイデン大統領が就任して以降、南部国境付近で拘束される不法入国者数が急増した(図表3)。民主党政権が移民に寛容との見方が広がったからと見られる。

不法入国者問題は、大統領選挙における最大の争点の1つとなった。バイデン政権はその抑制に注力し、足下、拘束者の数は急速に減少している。次期大統領がカマラ・ハリス副大統領であろうと、トランプ前大統領であろうと、不法入国者への厳しい姿勢が大きく変わることはないだろう。

米国の合計特殊出生率は2010年に2を割り込み、2022年は1.67だ。それでも、人口が年率0.8%伸びているのは、不法入国者も含めて移民が流入してきたことが理由と考えられる。長期的に考えると、移民の受け入れ厳格化は、米国の潜在成長率を低下させる可能性が否定できない。

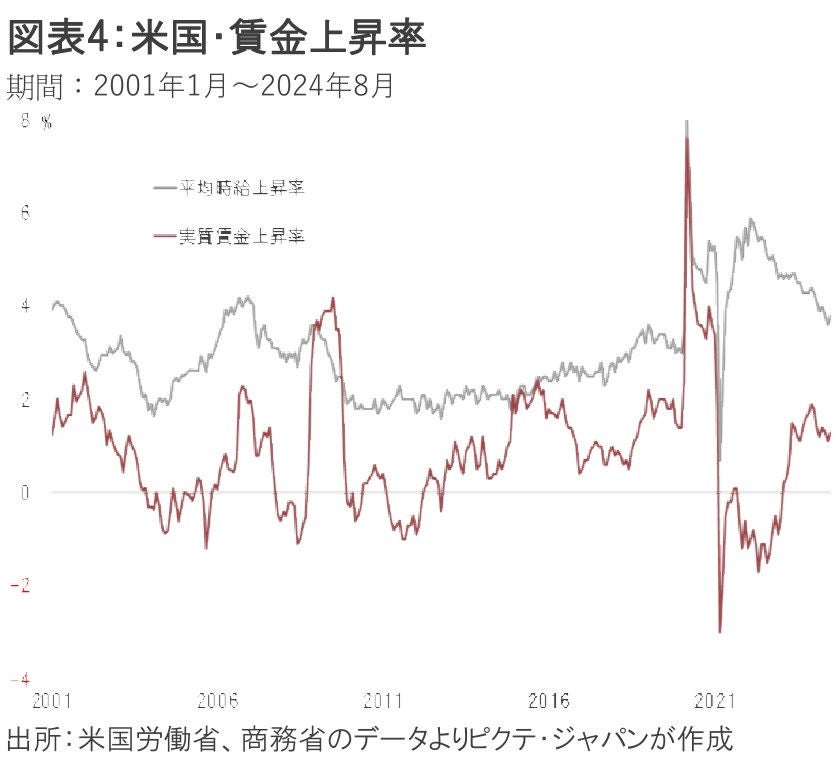

もっとも、当面は労働力の構造的な不足により、低い失業率と高い賃金上昇率の背景となることが予想される。8月の平均時給上昇率は前年同月比3.8%であり、前月を0.2%ポイント上回った(図表4)。個人消費支出物価上昇率から算出した実質賃金の伸びは1.3%を確保しており、消費者心理にプラスの影響を及ぼすと見られる。

FRBの利上げ効果により、米国景気が減速していることに疑問の余地は少ない。ただし、雇用の水準に着目すれば、失速が懸念されるほど弱いわけではないだろう。9月17、18日のFOMCでは、0.25%ポイントの利下げが決まる可能性が強い。他方、仮に景気失速の懸念が高まる場合、FRBには大きな利下げの余地がある。そうした政策の自由度も考慮すると、米国経済の先行きに関し、過度の悲観に陥る必要はないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。