- Article Title

- FRBの利下げ いつまで?どこまで?

市川 眞一

2024/09/20

4年半ぶりの利下げに踏み切ったFRBは、背景について「雇用の最大化」と「物価の安定」を実現する上で、「バランスを考慮した」と説明している。市場が考えているよりも、FRBは米国景気の強さについて自信を深めているのではないか。今後は、経済指標を確認しながら政策金利を微調整すると考えられる。従来の金融緩和局面とは異なり、急速で大きな利下げとはならない可能性が強い。

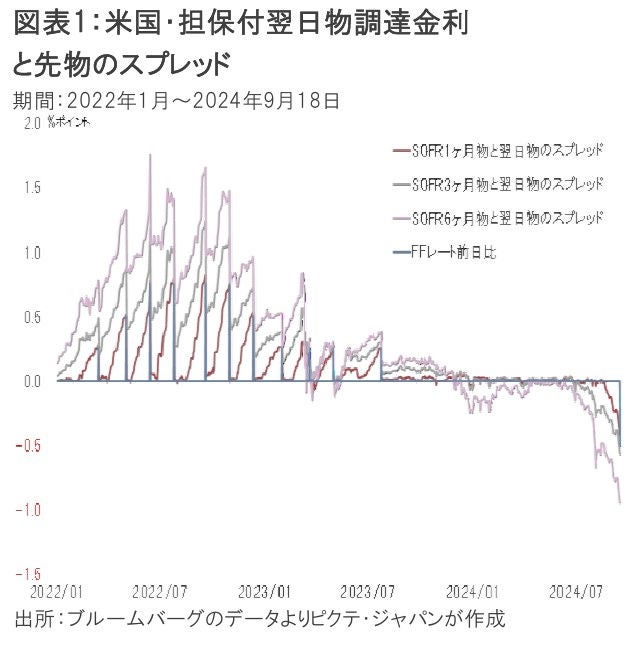

ジョローム・パウエル議長率いるFRBは、市場との対話を重視してきた。今回、指標となる担保付翌日物調達金利(SOFR)と先物のスプレッドは0.50%ポイントの利下げを事前に織り込んでおり、サプライズはなかったと言えるだろう(図表1)。

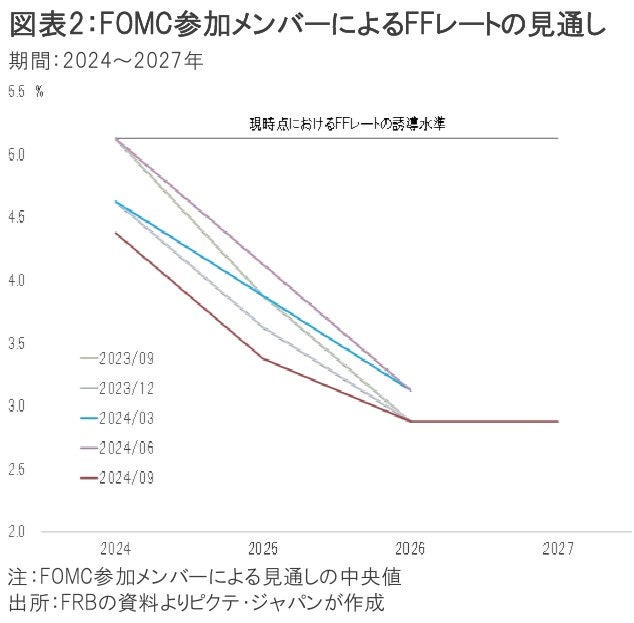

さらに、SOFRと3ヶ月、6ヶ月先物との乖離は、来年の3月末までに4回予定されるFOMCにおいて、合計0.50%ポイントの追加利下げが行われる想定になっていた。一方、FOMCに際して公表された参加者19名による経済見通しを見ると、2024年末のFFレートの水準に関し、4.625%が適切と考えるメンバーが7名、4.375%と考えるメンバーが9名、全体の中央値が4.375%だった(図表2)。これも、マーケットのコンセンサスと概ね同様の結果だったわけだ。FRBは、11月と12月、年内2回のFOMCにおいて、合計0.50%ポイントの追加利下げを視野に入れているのではないか。

もっとも、それより先に関しては、FOMCメンバーの見通しはあくまで参考に過ぎない。例えば、1年前の2023年9月19、20日のFOMCで示された予測の中央値では、2024年末のFFレートが3.875%とされていた。率直に言えば、誤差の範囲とは言えない程度で外れている。

この見通しが、現時点での情報を積み上げ、最善の努力により導き出されたことに疑問の余地はない。ただし、状況は刻一刻と変化する。だからこそ、パウエル議長は「これからの経済指標」を重視する姿勢を度々強調するのだろう。

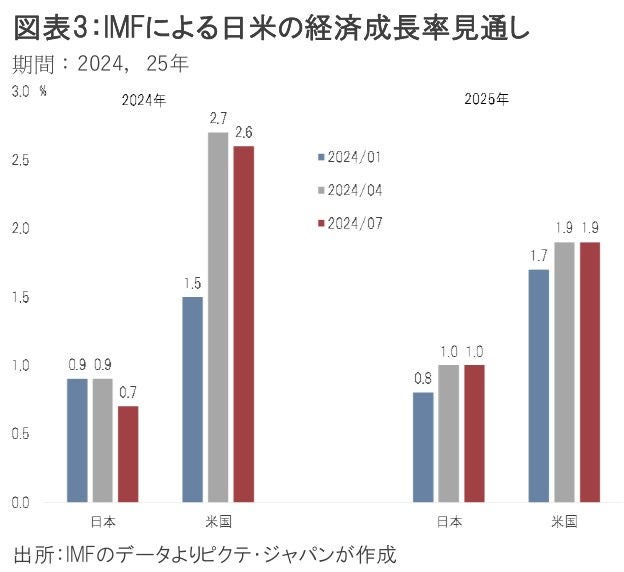

今回のFOMCに当たり、市場では景気の先行きを懸念する声が強まっていた。FRBの利下げについて”behind the curve(遅過ぎる)”との批判もあるようだ。しかし、今のところ米国経済が失速しているとのデータが特に目立つわけではない。IMFが7月に改訂した経済見通しによれば、2024年における米国の実質成長率は2.6%、2025年も1.9%だ(図表3)。巡航速度の成長と言えるだろう。

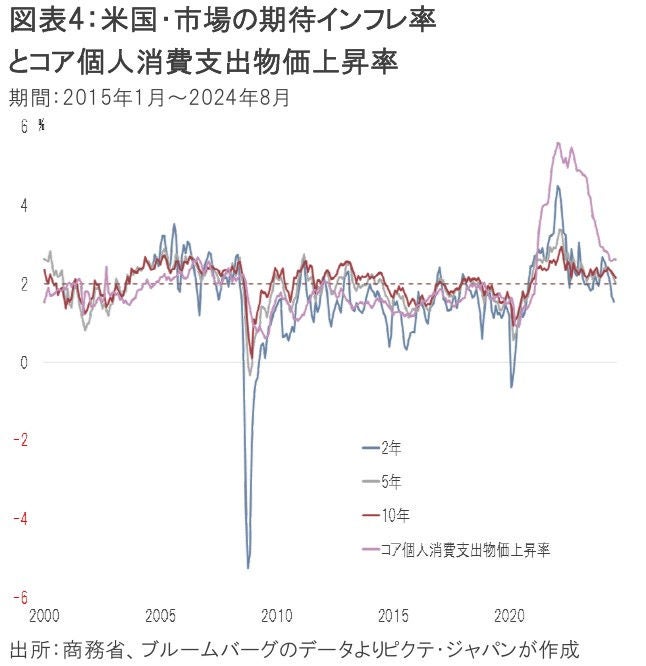

パウエル議長が会見で指摘した通り、インフレ圧力は大きく緩和された。FRBがターゲットしているコア個人消費支出物価上昇率は、7月、2.6%へと縮小、長期的目標とされる2%へ近づいている(図表4)。また、インフレ連動債と普通国債の利回りから計算した市場が織り込む期待インフレ率は、既に2%近辺での推移となった。他方、雇用市場は引き続きタイトであり、平均時給は3%台後半の上昇を続けている。ただし、原油などエネルギー価格の落ち着きが物価の安定に寄与、FRBの政策自由度を高める要因に他ならない。

今世紀に入り、米国では3回の利下げ局面があった。1回目はITバブルの崩壊、2回目はリーマンショック、3回目は新型コロナ禍だ。いずれも景気が失速するだけでなく、問題が金融システムへも及んだ結果、大型の経済危機になった。結果として、大幅な利下げが短期間に行われたのである。

今回の利下げ局面は、今のところそうした危機を背景にしたものではない。むしろ、米国経済は巡航速度の成長を維持しており、FRBにとっては、雇用だけでなく、インフレの再加速にも目配りせざるを得ないだろう。つまり、幅、回数ともにこれまでの利下げとは異なると想定しておくべきではないか。

全く逆の立場にいるのが日銀だ。出口戦略を進めようとしつつあるものの、継続的な利上げは相当な困難を伴うだろう。市場がこの日米中央銀行の置かれた状況に気付く場合、再びドル高・円安圧力が強まる可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。