- Article Title

- 米国景気の考え方

市川 眞一

2025/05/09

5月6、7日のFOMCでFRBは政策金利を据え置いた。委員会後の声明では、「不確実性」が「さらに」高まったことを強調している。背景はドナルド・トランプ大統領の経済政策だろう。今年1-3月期のGDPは12四半期ぶりのマイナス成長だったが、関税課税前の輸入の急拡大、在庫の積み増しが攪乱要因となった。もっとも、関税や不法移民政策の影響が経済に顕在化するのはこれからだ。

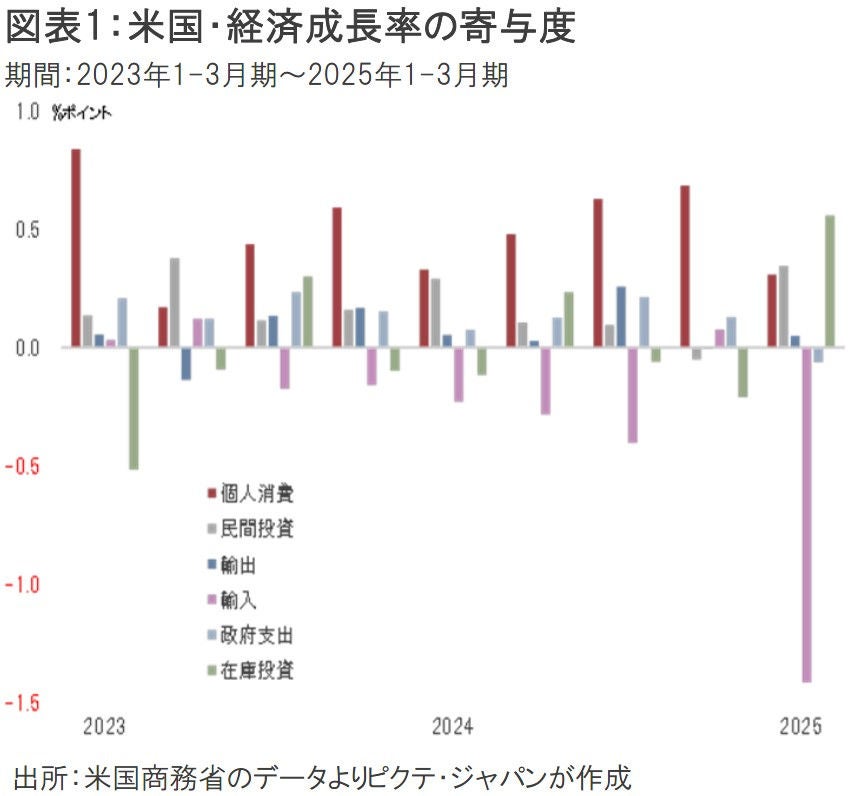

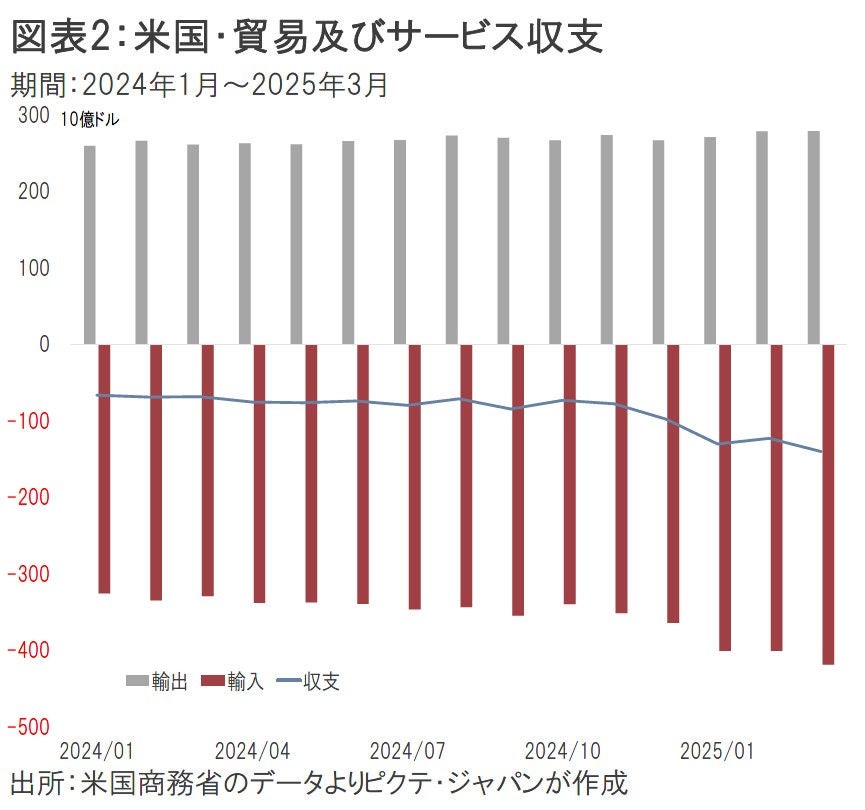

今年1-3月の実質GDP(速報値)は、年率換算で前期比0.3%のマイナス成長だった。単純な前期比成長率は▲0.1%だが、純輸入の寄与度が▲1.4%ポイントに達する一方、在庫投資の寄与度は+0.6%ポイントである(図表1)。トランプ大統領による関税政策の発動を控え、在庫の積み増しのため輸入が急増したことを反映したと見られる。ちなみに、3月における財・サービスの輸入額は過去最大の4,190億ドルだった(図表2)。

一方、GDPの69.5%を占める個人消費の寄与度は+0.3%ポイントだ。強い数字ではないものの、四半期のデータはぶれが大きく、現段階で景気の失速を映す数字とは言えない。

FRBが「振れた純輸出が影響を与えた」(FOMC後の声明)と指摘した通り、一過性の要因により下振れした1四半期の結果を過大評価するのは得策ではないだろう。次の4-6月期は、輸入の反動減がプラスに作用すると想定される。

ただし、関税や不法入国者対策などトランプ政権の政策による影響が顕在化するのはこれからだ。1-3月のGDP統計は、政治的要因による不確実性の高まりを強く予感させるものになった。

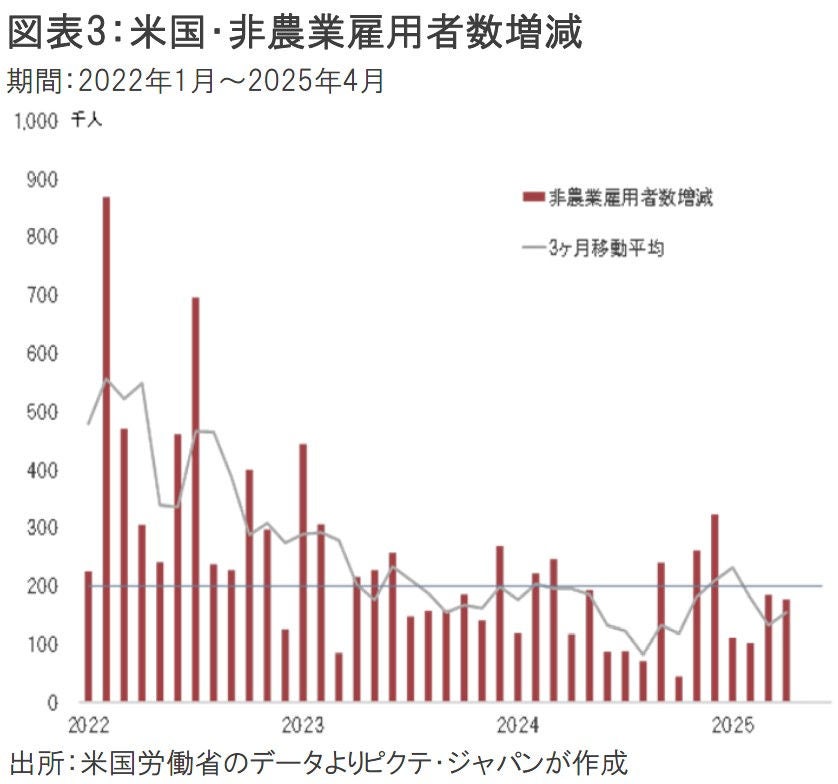

4月の雇用統計では、非農業雇用者数が17万7千人増となり、市場予想の13万8千人増を上回った(図表3)。このポジティブサプライズを受け、マーケットでは米国景気に関する楽観論も台頭した模様だ。もっとも、3月の非農業雇用者数は、速報段階の22万8千人増から18万5千人増へ4万3千人下方修正された。4月の上振れ分は、3月の調整と言えるのではないか。

雇用統計に先立ち4月29日に発表された3月の求人及び転職統計(JOLT)では、求人数が719万2千人であり、2021年1月以来の低水準だった。求人数を求職者数(≒失業者数)で割った求人倍率は1.02倍だ(図表4)。求人倍率の1倍超えは労働力の逼迫継続を示すが、歴史的な人手不足の状況はかなり緩和されてきたと言えるだろう。

理由の一つは、バイデン前政権下の2022~24年、移民の純流入数が年平均258万人に達したことではないか。第1次トランプ政権の4年間は平均75万人なので、3.4倍になったわけだ。ジョー・バイデン前大統領が移民に寛容な姿勢を採ったわけではない。それでも、民主党政権に変わったことに加え、新型コロナ期における厳格な国境管理が緩和されたことにより、2023年における移民の純流入数は過去最多の330万人に達した。

トランプ政権は、国境管理の強化のみならず、不法入国者の強制送還にも着手している。それでも、バイデン政権時代における不法入国者を含む移民の増加は、足下、労働市場を緩和させる方向へ機能している模様だ。

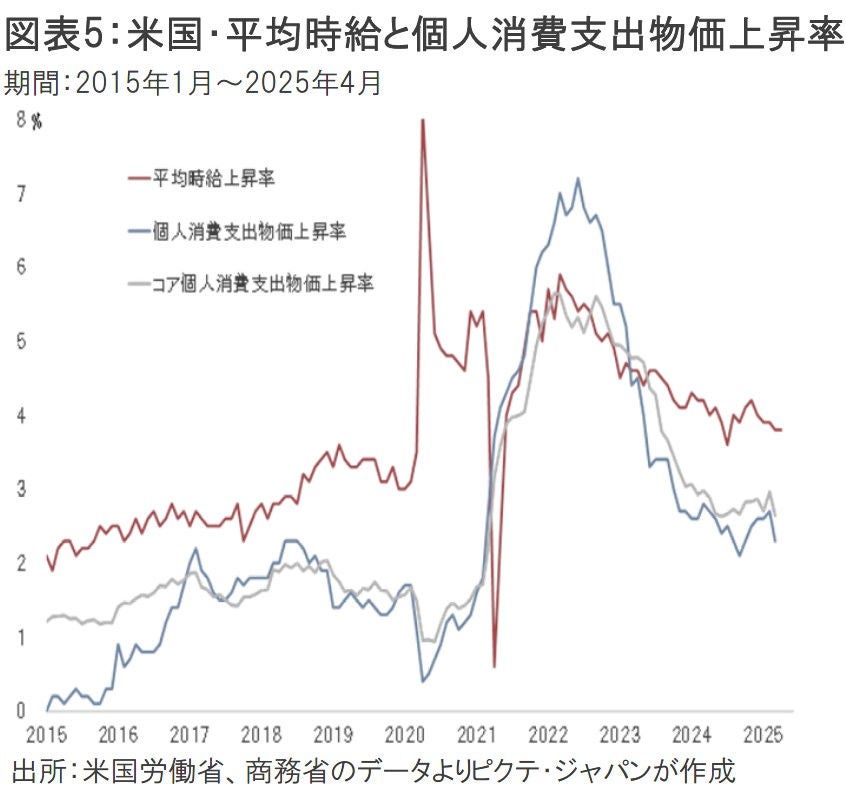

求人倍率は平均時給との連動性が強く、賃上げ率も鈍化傾向となっている。他方、4月30日に商務省が発表した個人消費支出物価では、総合指数の上昇率が前年同月比2.3%だった(図表5)。従って、実質賃金の伸びは1.6%に達し、これが個人消費を支える重要な要因と言えよう。

こうして一連の経済指標を俯瞰すると、足下の米国経済は、緩やかな減速傾向をたどる一方で、依然として底堅い状況にある。特にインフレの鎮静化が、実質賃金の伸びを通じて、これまでのところ景気の底堅さを構成する重要な背景だ。

今後の米国経済の動向は、トランプ政権による関税及び移民政策が鍵を握るだろう。何れもインフレ圧力を高める方向へ機能する可能性が強い。それは、FRBが指摘する「不確実性」そのものだ。

物価に関して好材料と言えるのは、原油価格の低下である。昨年5月、WTI先物の平均価格は78.58ドル/bblだった。5月3日、OPEC+の主要メンバーであるサウジアラビアなど8ヶ国が、自主的に実施してきた減産の縮小を決めたこともあり、足下は60ドル割れで推移している。

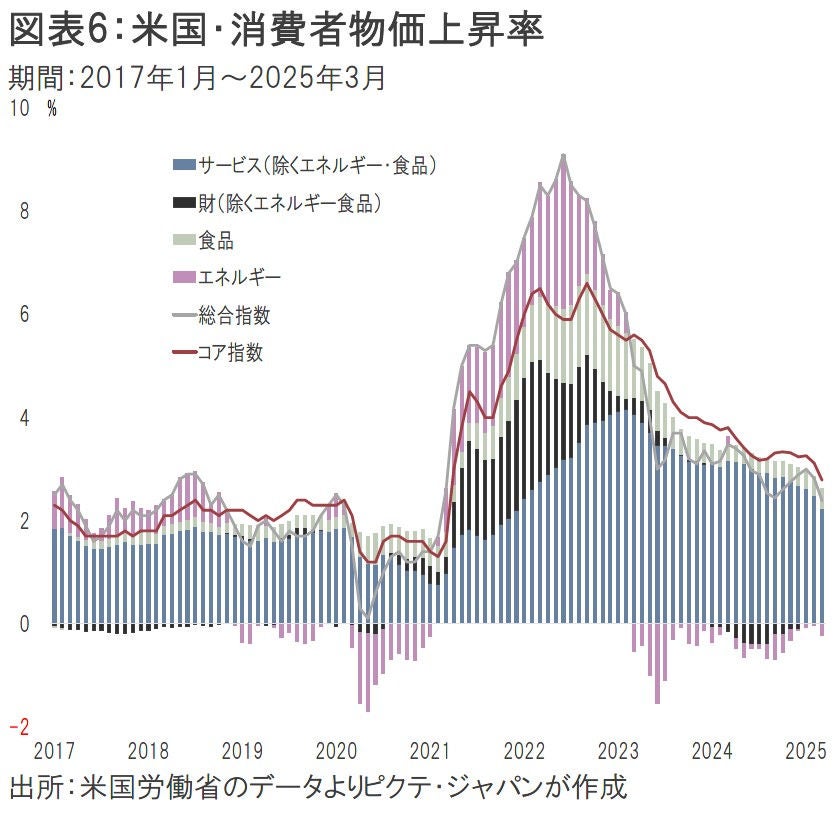

2022年6月、米国の消費者物価(CPI)の上昇率が前年同月比9.1%に達した際、WTI先物の平均価格は114.12ドル、CPIに対するエネルギーの寄与度は+3.0%ポイントだった(図表6)。当時とは一転して、原油価格はCPIを押し下げる要因だ。

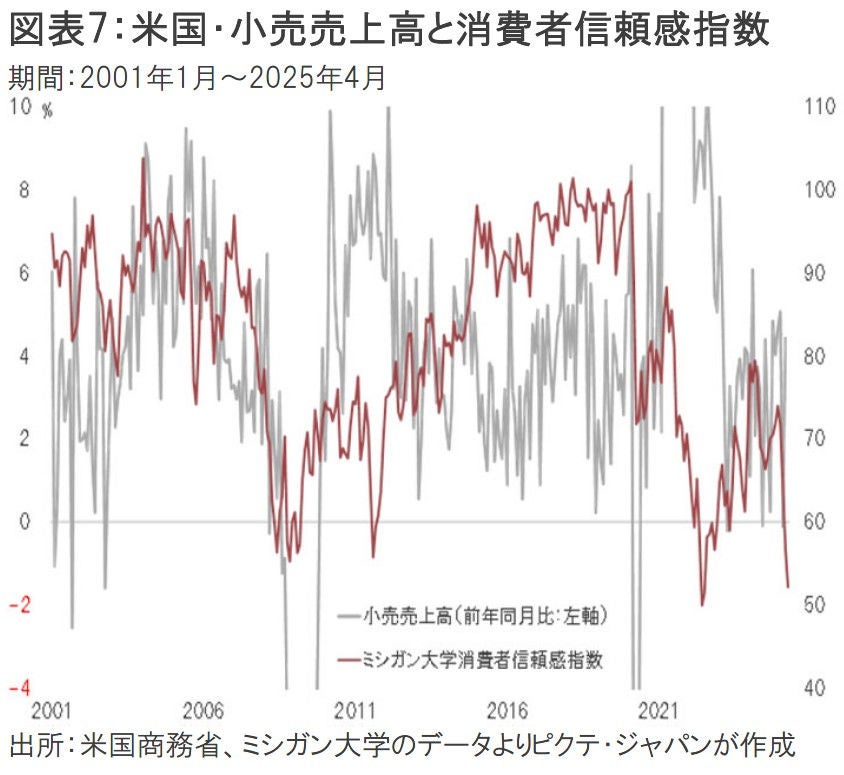

ミシガン大学による4月の消費者信頼感指数は52.2であり、2022年7月以来の低水準となっている(図表7)。2022年央は、急速に進んだインフレが消費者心理に強く影響したと言えるだろう。

現在、米国の消費者心理が悪化しているのは、足下の状況ではなく、トランプ政権の関税、移民政策が、今後、米国経済に及ぼす影響への透明感が理由と考えられる。特にインフレ圧力の再上昇に関する懸念が強いのではないか。

今後、物価押し上げ圧力としてトランプ政権の政策、押し下げ圧力として原油価格の下落・・・・この二つの間での綱引きが想定される。どちらの力が強いのか見極めるには、FRBが指摘する通り、もう少し時間が必要と言えそうだ。

仮に再びインフレが加速する場合、消費者心理の悪化に加え、実質購買力の低下が、実質消費の下押しを通じて米国景気のダメージとなるだろう。第2次トランプ政権による政策の影響について、現段階での楽観論が時期尚早であることを肝に銘じるべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。