- Article Title

- 「トランプ大統領」の経済政策

市川 眞一

2024/11/08

米国大統領選挙はドナルド・トランプ前大統領が勝利した。同次期大統領の経済政策は、減税、規制緩和に重点を置き、基本的に共和党の伝統である「小さな政府」を指向したものと言える。もっとも、『基礎的関税』が実現した場合、実質的には大型間接税の導入だ。移民抑制による人手不足と合わせ、インフレを助長する可能性があり、一時的にせよ為替も影響を受けるのではないか。

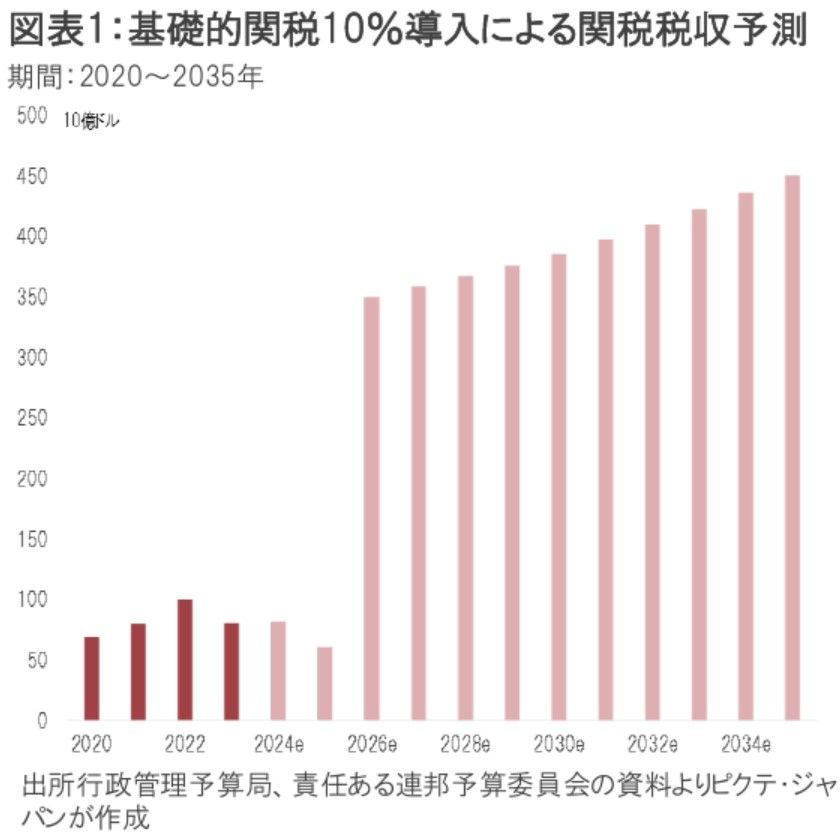

トランプ次期大統領は、選挙期間中、全ての輸入品に10%、もしくは20%、中国製品には60%の関税を課す基礎的関税の導入を訴えた。2023年度における加重平均関税率は2.4%であり、実現すれば大幅な増税になる。超党派のシンクタンクである責任ある連邦予算委員会によると、2024年度に814億ドルだった関税収入は、10%の基礎的関税導入により2026年度には3,500億ドルへ拡大する見込みだ(図表1)。

トランプ次期大統領は、その税収を所得税減税継続の原資に充てるとしている。関税は輸入国の事業者が納税義務を負うが、最終的な担税者は価格転嫁により消費者に他ならない。つまり、基礎的関税は新たに大型間接税を導入するのと同義だ。所得格差は拡大するだろう。大統領選挙の結果を受けた株価の上昇は、企業、富裕層の恩恵を意識したものと言えるのではないか。

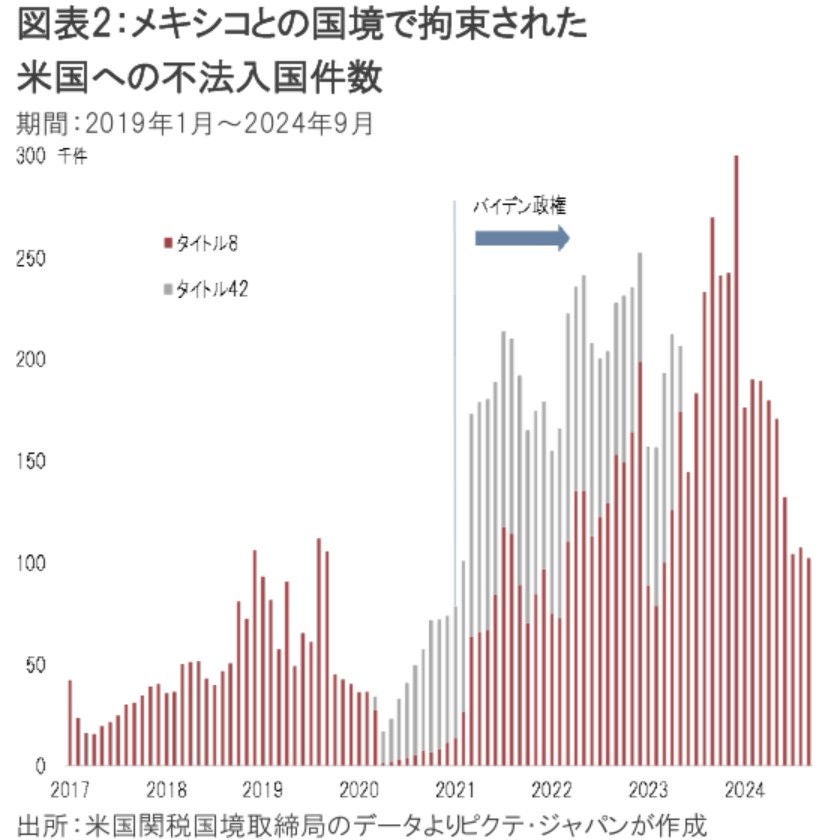

一方、第1次政権において、メキシコとの国境で拘束された不法入国者は低水準に抑制されており、トランプ次期大統領は移民問題で成果を挙げた(図表2)。ジョー・バイデン大統領が移民に寛容だったわけではないが、民主党政権のイメージもあり、拘束される不法入国者は急増している。それが、大統領選挙にも影響したと言えるだろう。

トランプ次期大統領は、改めて国境管理を厳格化する見込みだ。結果として米国の人手不足が助長され、労働需給の逼迫により、低失業率と高賃金上昇率が構造化するのではないか。

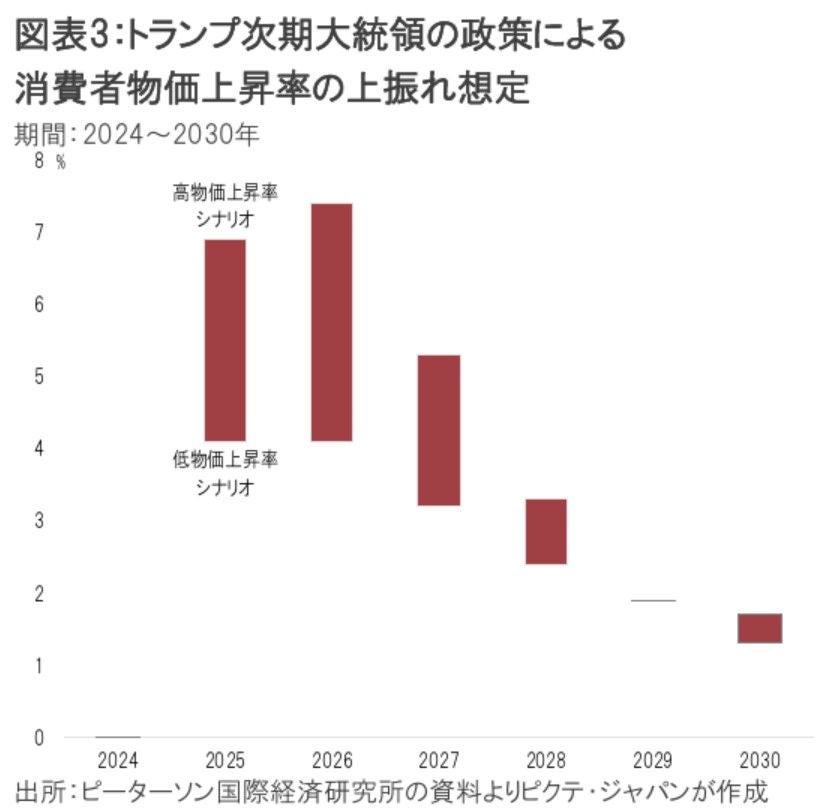

ピーターソン国際経済研究所は、9月26日にレポートを発表、基礎的関税を中心とするトランプ次期大統領の政策が実現した場合、2026年の消費者物価上昇率は平均的な水準から4.1~7.4%ポイント押し上げられるとの見方を示した(図表3)。トランプ次期大統領はジョー・バイデン政権下の物価上昇を厳しく批判してきたが、自らもインフレの抑制に苦労する可能性が強い。

バイデン政権下において、消費者物価上昇率が最も高かったのは、2022年6月の前年同月比9.1%だった。新型コロナ禍から世界経済が正常化する過程で、国際的なサプライチェーンにボトルネックが生じていた上、2022年2月のロシアによるウクライナ侵攻がエネルギー、食品の価格を押し上げ、物価に大きく影響した。一方、トランプ次期大統領の場合、基礎的関税、移民抑制など政権の政策がインフレを加速させる可能性がある。

同次期大統領の勝利により、為替はドル高・円安に傾いた。インフレ的政策により、米国の長期金利上昇を見込んだ動きだろう。「トランプ要因」を無視すれば、堅調な米国経済、緩慢な日銀の利上げによって、円安が続くと見られる。

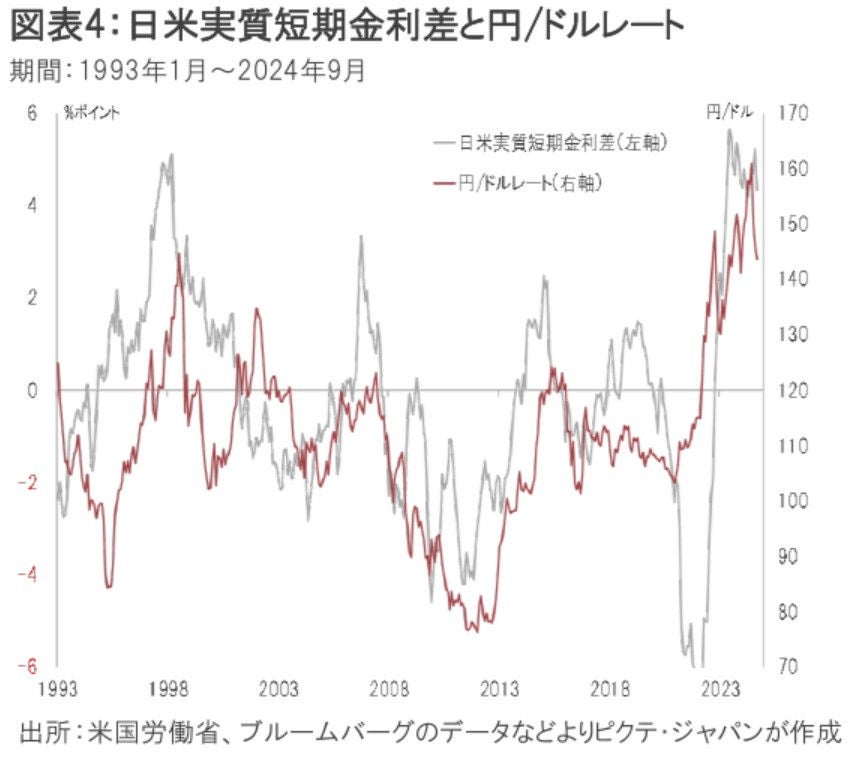

もっとも、円相場は中期的には日米の実質短期金利差に大きく影響される傾向が強い(図表4)。トランプ次期大統領の経済政策が米国のインフレを加速させた場合、実質金利の日米逆転により、一定期間、ドル安・円高となることも考えられる。

バイデン政権の支持率がインフレで急落したことが示す通り、物価上昇は有権者の政権に対する評価を一変させかねない。2026年11月には中間選挙があるため、トランプ次期大統領もインフレを放置できないだろう。結局、FRBを頼ることになり、長期的にはドル高・円安に回帰することになるのではないか。ただし、米国がトランプ政権下でインフレに陥る可能性には注意が必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。