- Article Title

- 米FOMCのハト派演出をまずは尊重

梅澤 利文

2019/03/22

今回のFOMCは、国債利回りの低下など公表直後の市場の反応を見ても、想定より幾分ハト派的であったと見られます。年内利上げ見通しの後退や、バランスシート縮小停止時期の前倒しなどが背景です。ただ、今後の展開として、さらなる金融緩和を示唆する要因も乏しく、市場にも忍耐強さが求められることが想定されます。

米連邦準備制度理事会(FRB)は2019年3月20日に米連邦公開市場委員会(FOMC)の結果を公表しました。政策金利(フェデラルファンド(FF))の誘導目標を年2.25~2.50%で据え置きました。

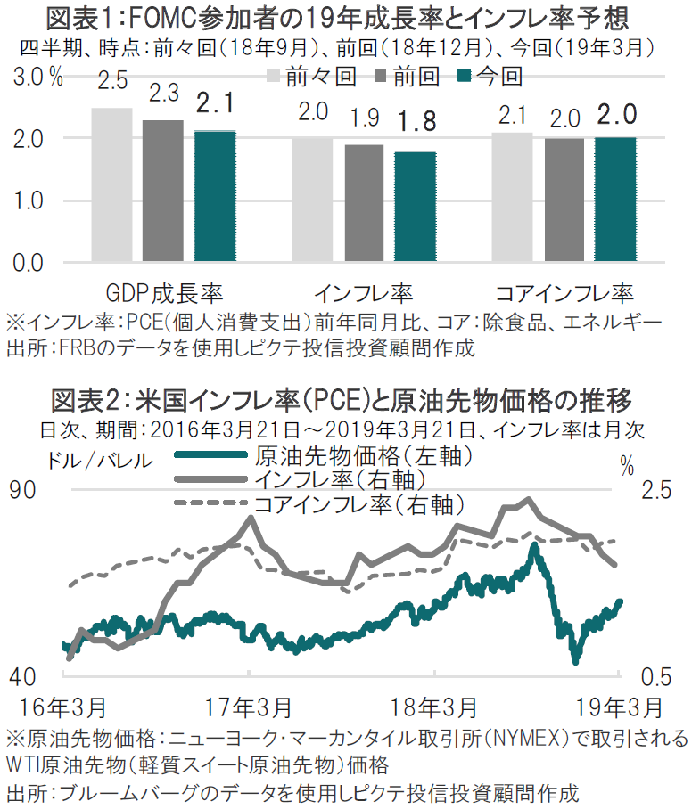

ただ、政策金利の予想については同時に公表した経済見通し(図表1参照)に伴い、19年の利上げ回数を前回予想の2回から今回はゼロ回に引き下げるなど、全体的にハト派(金融緩和を選好)的な内容と見られ、市場では国債利回りの低下(価格は上昇)やドル安が見られました。

なお、FRBのバランスシート縮小停止については市場が想定していたより若干早い9月末が示唆されました。

今回のFOMCは、国債利回りの低下など公表直後の市場の反応を見ても、想定より幾分ハト派的であったと見られます。年内利上げ見通しの後退や、バランスシート縮小停止時期の前倒しなどが背景です。ただ、今後の展開として、さらなる金融緩和を示唆する要因も乏しく、市場にも忍耐強さが求められることが想定されます。

まず、今回のFOMCがハト派と見られる背景を振り返ります。声明の景気認識を見ると、前回力強い伸びとされた家計支出は鈍化、設備投資の表現も弱まっています。また、インフレ率についても前回の横ばい表現から、低下(図表2参照)と表現を和らげています。図表1のFOMC参加者による経済予想も下方修正されています。

また、年末頃と見られていたバランスシート縮小停止時期も9月末が浮上、前倒しの印象となっています。月次の償還額上限を300億ドルから150億ドルに引き下げたペースでの縮小で、パウエルFRB議長はバランスシートの規模を、3.5兆ドルを若干上回る水準と会見で述べています。

年内利上げシナリオを後退させるなどハト派的であるものの、今後さらなる金融緩和を想定するには注意も必要です。

まず、FOMCが想定する政策金利の目安としているドットチャートは、中位数による判定では年内据え置きを示唆しています。しかし分布を見ると利下げを想定する参加者は今年も、来年を見通してもゼロで、利下げには一段の証拠が必要と見られます。

景気認識でインフレ率の低下が指摘されていますが、会見でパウエル議長は昨年秋からの原油価格が背景と述べています(図表2参照)。しかし、原油価格の底打ちも見られること、コアインフレ率の見通しは今回引き下げていないことなどに注意は必要です。また、19年の成長率見通しを引き下げるも、20年以降の引き下げは小幅です。大幅に下落した12月の小売売上高への懸念を示す一方、その後の反転を指摘、短期的低下にとどまる可能性にも言及しています。

バランスシートの前倒しも含め、今回のFOMCで示されたハト派姿勢は重視すべきで、年内利上げは見込み難くなりました。ただ、今後の経済データ次第ながら次の政策の方向として、利上げの選択も視野に入れるべきと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。