- Article Title

- 米中首脳会談で延期された追加関税

梅澤 利文

2019/07/01

米中首脳会談の詳細は、今後の発表を確認する必要はありますが、大枠では追加関税の見送りと貿易協議の再開、中国大手通信機器への禁輸措置緩和、トランプ氏の発言通りなら米国農産物の購入拡大が見込まれます。当面のリスクは回避されたことから市場では円安、株高が進行しています。今後の展開を占ううえで、今回の追加関税延期などの背景を振り返ります。

大阪での20ヵ国・地域(G20)首脳会議に伴い米中首脳会談が実施されました。米トランプ大統領は中国の習近平国家主席との会談後に3000億ドル相当の中国製品への追加関税発動の先送りと、米中貿易交渉の再開で合意したことを表明しました。

また中国大手通信機器会社に対する禁輸措置を緩和し、米企業の同社への製品売却再開を認めると述べました。

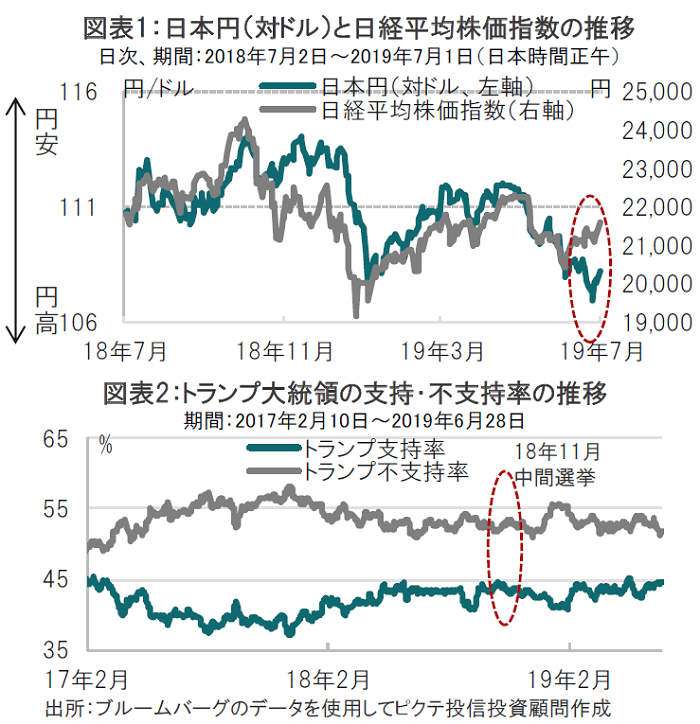

米中首脳会談の詳細は、今後の発表を確認する必要はありますが、大枠では追加関税の見送りと貿易協議の再開、中国大手通信機器への禁輸措置緩和、トランプ氏の発言通りなら米国農産物の購入拡大が見込まれます。当面のリスクは回避されたことから市場では円安、株高が進行しています(図表1参照)。今後の展開を占ううえで、今回の追加関税延期などの背景を振り返ります。

米中首脳会談はあくまで政治問題で、何ら証拠があるわけではありませんが、市場では次の点などから推測して延期の可能性をある程度見込んでいたようにも思われます。

まず、米国産業界の追加関税に対する反対が根強いことです。米通商代表部(USTR)は6月17日から25日まで、土日を除いた7日間に中国製品への追加関税(第4弾)の公聴会を実施しました。表明された意見は膨大で、拾い読みではありますが、幅広い反対の声が見られした。

経済への悪影響も懸念されます。G20前に公表された国際通貨基金(IMF)の報告では、米中の関税合戦が激化すれば、20年の世界経済成長率が0.5%下押しされると警告しています。第4弾の追加関税は、経済への影響が従前の関税(1~3弾)に比べ格段に大きいと見られています。

時間の問題も考えられます。米中通商問題といっても、米国農産物購入のような短期的問題から、中国の産業補助金のような長期的な問題まで様々です。中国は産業補助金など核心的利益は譲らない方針である上、10月に建国70周年、その後年末から来年春の全国人民代表大会(全人代、国会に相当)まで政治的イベントが続く中、時間のかかる問題が後回しにされる可能性もあります。

まだ時間があるとはいえ、米国では来年11月に大統領選挙が控えています。トランプ大統領の支持率に底堅さは見られますが、下院で負けた昨年11月の中間選挙と代わり映えしない状況です(図表2参照)。関連は不明ですが最近のトランプ大統領は、イランなどやや唐突感のある問題に取り組んでいるようにも見えます。G20後の米朝会談はサプライズでした。非核化問題に踏み込めるかは不透明ですが、政治的なアピールとしては成果があったと見られます。

ライバルの民主党が20人以上の候補者乱立で有権者が困惑気味の中、もしかすると実績を積み重ねた方が得策との判断があるのかもしれません。追加関税はあくまで延期であって、米中対立の構図に変化は無いと見ていますが、当面は選挙への効果を重視した政策の選択が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。