- Article Title

- アルゼンチンの問題整理と今後の注目点

梅澤 利文

2019/08/19

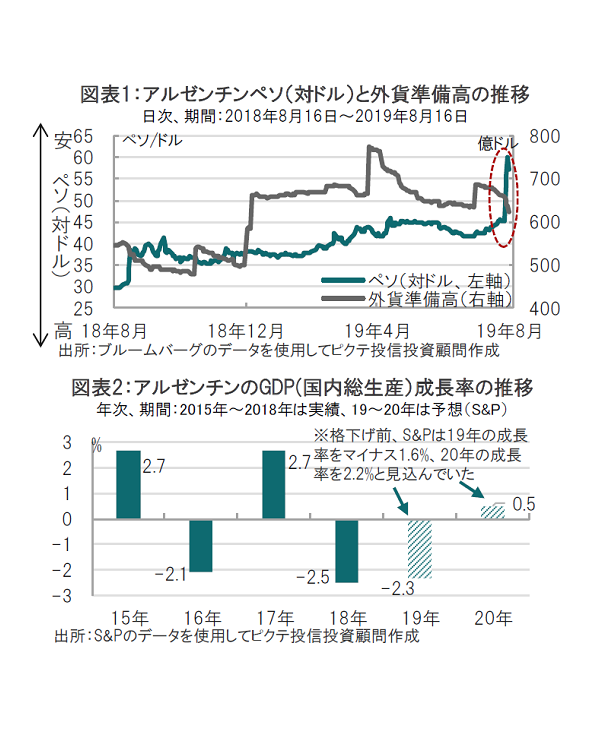

アルゼンチンの大統領予備選(8月11日)で左派のアルベルト・フェルナンデス元首相が現職のマウリシオ・マクリ大統領に予想を上回る大差で勝利しました。10月の大統領選本選を前に、市場ではポピュリズム(大衆迎合主義)を掲げる左派政権への警戒から通貨ペソ売りが再燃しました。当面、アルゼンチンの債務不履行(デフォルト)リスクを意識した相場展開が想定されます。

格付け会社のS&Pグローバル・レーティング(S&P)は2019年8月16日にアルゼンチンの長期債格付け(自国通貨建て、外貨建て共に)をBからB-に格下げしました。見通しは弱含み(ネガティブ)としています。

別の格付け会社フィッチ・レーティングスも同日、アルゼンチンの自国通貨建て長期発行体デフォルト格付けと外貨建て長期債格付けをBからCCCに格下げしました。

アルゼンチンの大統領予備選(8月11日)で左派のアルベルト・フェルナンデス元首相が現職のマクリ大統領に予想を上回る大差で勝利しました。10月27日の大統領選本選を前に、市場ではポピュリズム(大衆迎合主義)を掲げる左派政権への警戒から通貨ペソ売りが再燃しました(図表1参照)。当面、アルゼンチンの債務不履行(デフォルト)リスクを意識した相場展開が想定されます。

まず、アルゼンチンの大統領選挙の仕組みを簡単に振り返ると、今回の予備選(候補者数を絞り込むために実施)に続き、10月に本選挙が行われます。本選挙で首位の候補者が45%以上の得票率、もしくは40%以上の得票率で、かつ2位の候補に10ポイント以上の差をつけた場合、1回目の投票で当選が決まる仕組みです。

現職のマクリ大統領が勝利した前回15年の選挙では、1回目の投票で2位となったマクリ氏が、11月の決選投票で逆転勝利を収めました。今回も世論調査では決選投票となればマクリ氏有利という調査も見られましたが今回の予備選の結果から、決選投票に進めない可能性が浮上しています。

左派候補が躍進した予備選の結果を受け市場は大荒れとなり、通貨ペソは下落しました。ただ、この2~3日ペソは回復しましたが、日々公表される外貨準備高も急減しています。

外貨売り、ペソ買い介入が考えられますが、外貨準備残高を考えれば、介入だけの反発ならば持続性は疑問です。

マクリ大統領の支持が低迷する背景の一つは経済成長が不振な中での緊縮財政政策を維持したためと思われます(図表2参照)。アルゼンチンにとって財政改革は必要とはいえ、マクリ大統領が就任した15年末から概ね景気回復が鈍い中では、国民の我慢も限界に達したようです。

先に紹介した格下げの背景を見ると、S&Pは格下げ前にアルゼンチンの成長率は来年2%を超える回復を見込んでいました(図表2参照)。しかしインフレ率上昇懸念や財政悪化懸念などを受け下方修正しました。何やらもったいない感もありますが、政治の難しいところでもあります。

今後の注目点としては、予備選で大差をつけられたものの、本選で挽回がゼロではないマクリ大統領の政策が気がかりです。我慢だけでは勝てないからと財政政策を打ち出せば財務相が辞任するなど、ちぐはぐ感は否めないからです。

より注目が必要なのはフェルナンデス候補の財政政策です。財政規律の極端な緩和も懸念されるからです。また国際通貨基金(IMF)の金融支援はマクリ政権で実現しましたが、今後もIMFと関係を維持の可否も要注目と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。