- Article Title

- 米中制裁関税の報復合戦における市場の注目点

梅澤 利文

2019/08/26

米中貿易戦争は報復の連鎖に終わりが見えない展開となっています。米国が8月月初に発表した対中制裁関税(第4弾)に対し中国が報復、この直後に米国が従来公表してきた関税税率を引き上げる形でさらなる制裁関税を課しました。当然ながら市場は事態の悪化を反映した動きとなっていますが、一部に冷静さも見られます。

米中両国政府は2019年8月23日、追加関税を発表する展開となりました。中国国務院(政府)は米国が9月から発動する予定の対中制裁関税「第4弾」への報復措置として、米国の主要輸出商品である大豆などの農産物や原油など約750億ドル分への5~10%の追加関税を公表しました。

中国の発表に米国は即座に反応しました。米通商代表部(USTR)は中国の輸入品約2500億ドル(第1~3弾)の税率を10月1日に25%から30%に引き上げると発表しました。

また、9月と12月に分けた第4弾の関税税率を当初予定の10%から、共に15%に引き上げると発表しました。

米中貿易戦争は報復の連鎖に終わりが見えない展開となっています。米国が8月月初に発表した対中制裁関税(第4弾)に対し中国が報復、この直後に米国が従来公表してきた関税税率を引き上げる形でさらなる制裁関税を課しました。当然ながら市場は事態の悪化を反映した動きとなっていますが、一部に冷静さも見られます。

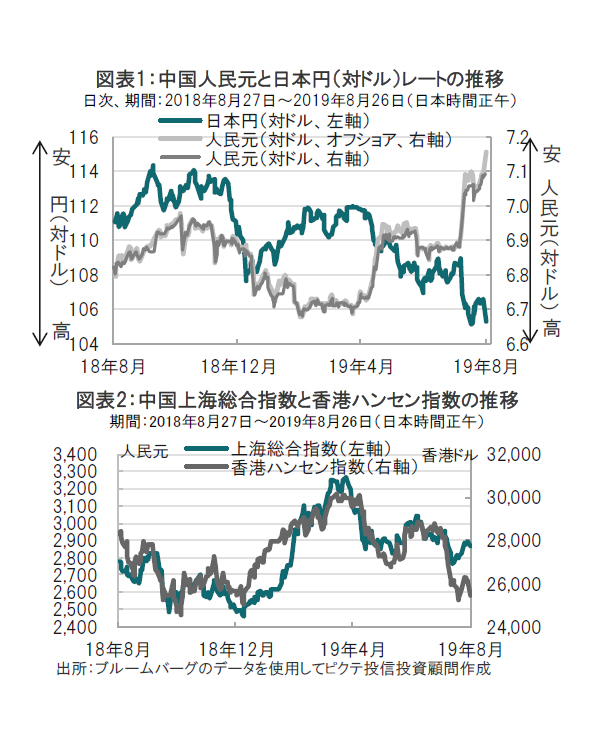

まず、為替市場を見ると、人民元安が進行しました。特に、取引の柔軟性が高いオフショアの人民元は、1ドル=7.2人民元に迫る人民元安が見られました(図表1参照)。

反対に、リスク回避局面で買われる傾向がある日本円は円高が進行しました。改善が見られない米中通商交渉に比べ、日米通商交渉は、日本車への関税は現状維持(2.5%)にとどまる見込みです。懸念されていた数量規制も回避の運びで、円売り材料に乏しい(皮肉な)結果となっています。

なお、中央銀行である中国人民銀行は26日、人民元の中心レートを予想より高め(人民元高方向)に設定しました。

真意は不明ですが、週末に米国との貿易摩擦が一段と激しくなった中、基準値を人民元安に設定すれば非難の応酬も想定されただけに、市場をやや落ち着かせたと見ています。

次に、株式市場を見ると、中国の報復措置と、トランプ大統領のツイッターによる対抗措置の警告(具体策は市場引け後)を受け米国株式市場は3%近く下落しました。円高が進行した日本株式市場も大幅に下落しました。一方で、中国市場では、デモの影響が懸念される香港市場は3%前後と大幅な下落となったのに比べ、上海などの本土株式市場の下落は比較的小さくなっています(図表2参照)。中国の劉鶴副首相が、米中貿易戦争を巡る米国側のエスカレートに「断固反対する」と表明し、「冷静な態度で協議や協力を通じた問題解決の用意がある」とも説明したことが伝えられたことなどが市場に安心を与えた可能性はあります。

ただ、トランプ大統領は米企業に中国からの撤退を強制する権限(国際緊急経済権限法)まで示唆するなど、手法については報復の連鎖に終わりが見えない印象です。当面市場の高い変動が想定されると共に、今後の展開を占う上で、9月上旬といわれる米中協議は実施の有無を含め一層注目度の高いイベントとなっています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。