- Article Title

- 中国PMI、一部に改善は見られるも前途多難

梅澤 利文

2019/09/02

中国国家統計局が公表した8月の製造業PMIは49.5となり、4ヵ月連続で景気判断の目安となる50を下回りました。財新の製造業PMIは8月、堅調な生産活動を反映して市場予想を上回りましたが、持続性に懸念も残ります。一方、内需を示すサービス業PMIは比較的底堅い動きとなりました。中国経済は当局の景気刺激策頼りの展開が想定されます。

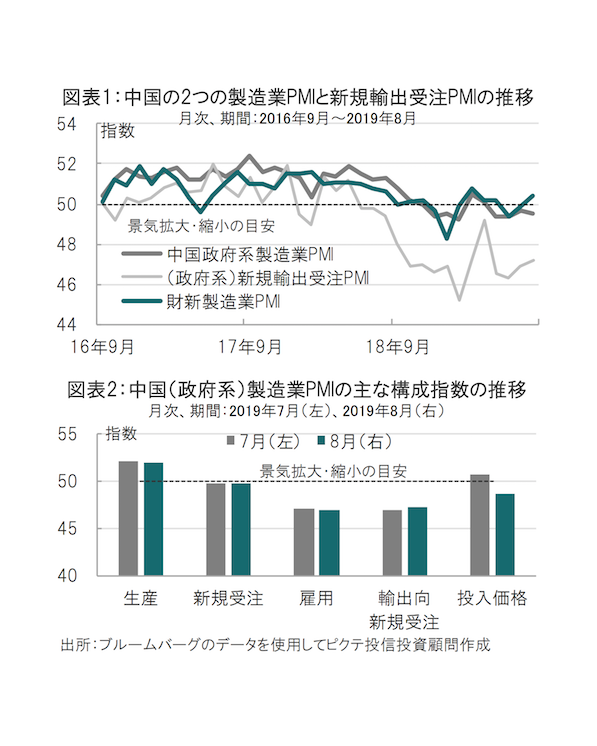

中国国家統計局が2019年8月31日に発表した8月の製造業購買担当者景気指数 ( PMI )は 49.5と、市場予想(49.6) 7月(49.7)を下回りました。一方、非製造業PMIは53.8と、7月の53.7から上昇しました。なお、PMIは50が拡大・縮小の目安となります(図表1参照)。

財新伝媒が9月2日に公表した8月の中国製造業PMIは50.4と、市場予想(49.8)、前月(49.9)を上回りました。

中国国家統計局が公表した8月の(政府系)製造業PMIは49.5となり、4ヵ月連続で景気判断の目安となる50を下回りました。財新の製造業PMIは8月、堅調な生産活動を反映して市場予想を上回りましたが、持続性に懸念が残ります。一方、内需を示すサービス業PMIは比較的底堅い動きとなりました。中国経済は当面の間、政府の景気刺激策頼りの展開が想定されます。

今回の政府系と財新のPMIに、中国経済の厳しい現状が映し出されています。ただわずかながら改善点も見え隠れします。

まず改善点のひとつとして、中小企業の動向を反映するといわれる財新製造業PMIが改善しました。また、政府系についても、企業規模別指数を見ると、大企業、中堅企業は8月低下した一方で、中小企業指数は改善しました。可能性として、当局が進めてきた、中小企業に的を絞った景気刺激策(預金準備率引き下げや 中期貸出制度)が効果を発揮したのかもしれません。

消費などを反映しやすいサービス業PMIが50を超えています。財新のサービス業PMIは4日に発表予定ですが市場予想は50を上回っています。内需に底堅さも見られます。なお、解釈にはまだ慎重ですが、27日に米国の会員制量販大手が上海に1号店をオープン、中国人客が殺到したと報道されました。米中の政治的緊張などどこ吹く風ですが、量販大手の打ち出した大幅値下げに飛びついただけなのか、それとも、意外と中国の消費は根強いのか見極めが必要です。仮に中国の小売売上高の回復が鈍い背景が自動車ならば、当局の対応は自動車がメインとなるのかもしれません。

それでも、PMI全体を見るとやはり懸念が先立ちます。例えば、製造業PMIの構成指数を見ると、拡大・縮小の目安を超えたのは生産などに限られ、先行きを示す新規受注系の指数は50を下回っています。特に米中貿易戦争の先行きが不透明な中、輸出向け新規受注は低迷したままです(図表2参照)。米中貿易戦争は長期化の可能性もあり、当面は当局の景気刺激策が求められる展開を想定しています。

ただ、中国の景気刺激策も無限に打ち出せるわけではなく、以前に比べ政策の自由度が低下している点に注意は必要です。例えば、中国の不動産市場には過熱感も見られ、幅広い金融緩和を控え、的を絞った金融政策を主体としているように思われます。財政政策にも制約がある中での景気刺激策では、底割れ回避の可能性はあったとしても、爆発的な回復は見込みがたいように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。