- Article Title

- 8月米雇用統計、すべてが悪いわけではない

梅澤 利文

2019/09/10

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

8月の米国雇用統計では、非農業部門雇用者数が市場予想を下回ったうえ、20年国勢調査に向けた臨時政府職員が雇用を2.5万人分押し上げた側面もあり、雇用者数は実感としては弱い印象です。しかし、失業率や、労働時間、賃金などを見ると今回の雇用統計には堅調な面も見られます。今後の動向を確認する必要はありますが、悲観する内容ではないと思われます。

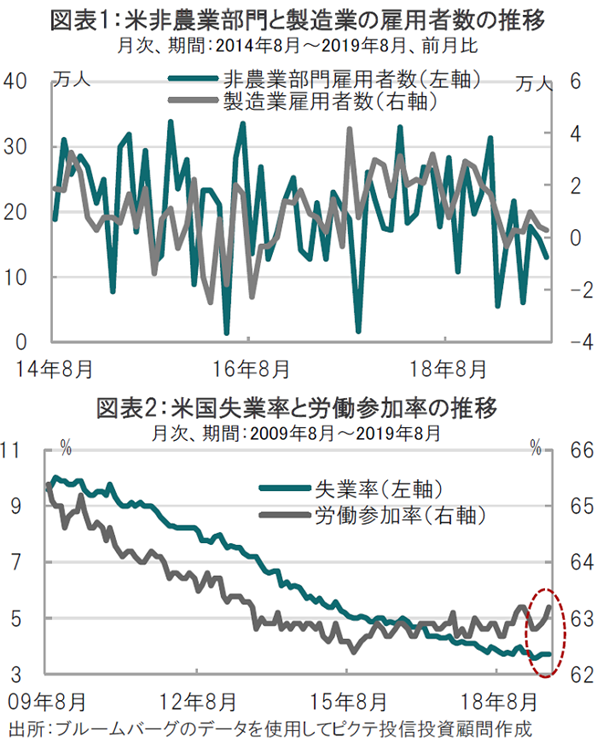

米労働省が2019年9月6日に発表した米国の8月雇用統計で、非農業部門雇用者数は前月比13万人増と、市場予想(16万人増)、前月(15.9万人増)を下回りました(図表1参照)。家計調査に基づく8月の失業率は3.7%でした。

平均時給は前年同月比3.2%増で、市場予想(3.0%)を上回りました。前月は3.3%と、速報値(3.2%)から上方修正されました。

8月の米国雇用統計では、非農業部門雇用者数が市場予想を下回ったうえ、20年国勢調査に向けた臨時政府職員が雇用を2.5万人分押し上げた側面もあり、雇用者数は実感としては弱い印象です。しかし、失業率や、労働時間、平均賃金などを見ると今回の雇用統計には堅調な面も見られます。今後の動向を確認する必要はありますが、悲観する内容ではないと思われます。

まず、非農業部門雇用者数については臨時政府職員を除けば10万人程度という数字が実感です。また、内容を見ると昨年から製造業が伸び悩んでいます(図表1参照)。米中貿易戦争の影響が想定されます。なお、製造業で雇用が減少した州を見ると、ウィスコンシン州は約4000人、ペンシルバニア州は約8000人など選挙の激戦州にマイナスが多く見られます。政治的に注目すべき動きと思われます。

ただ、非農業部門雇用者数については低失業率、労働力人口の動向から想定される(自然な)雇用者数の伸びなどから判断して、非農業部門雇用者数が10~15万の伸びというのは無理のない数字とも見ています。

一方、他の雇用統計はまずまずであったと見ています。例えば、失業率は8月も3.7%と低水準で推移しています(図表2参照)。失業率の内容を見ると、就業者数が増え、失業者数が減少する一方で、労働参加率が63.2%に上昇したように、雇用市場に参加する人の増加が見られます。雇用需給の点で改善と見ています。もっとも、経済的理由によるパートタイムなどを失業者に含めた広義の失業率(U6)は今回が7.2%と、7月の7.0%から悪化しているなど、一部の内容に注意は必要です。

平均賃金は前年同月比、前月比共にそれぞれ、市場予想を上回りました。また、7月の前年同月比データは3.3%と上方修正されており、堅調さも見られます。平均の時間当たり賃金を数字で見ると28.11ドルで、前月の28.00ドルから上昇しています。週の労働時間は8月が34.4時間(7月は34.3時間)であることから、週当たりの賃金は8月が966.98ドルで、7月の960.40ドルから増加しています。消費の下支え要因となることも期待されます。

今回の雇用統計は非農業部門雇用者数などから、9月の米連邦公開市場委員会(FOMC)と、年内再度の利下げ見通しを支持する内容と見ています。しかし、他のデータを見ると、過度な利下げ期待に対しては慎重に見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。