- Article Title

- 原油価格急落と、懸念される影響

梅澤 利文

2020/03/09

OPECとロシアなど非加盟の主要産油国による減産強化の交渉は6日に決裂しました。これ以上の減産に否定的なロシアの反対がネックとなった模様です。また、減産を示唆していたサウジアラビアが、4月からの増産に転じたことで原油価格は急落しました。原油市場の今後の動向は想定しがたいですが、仮に現水準が継続した場合、「弱いセクター」への影響が懸念されます。

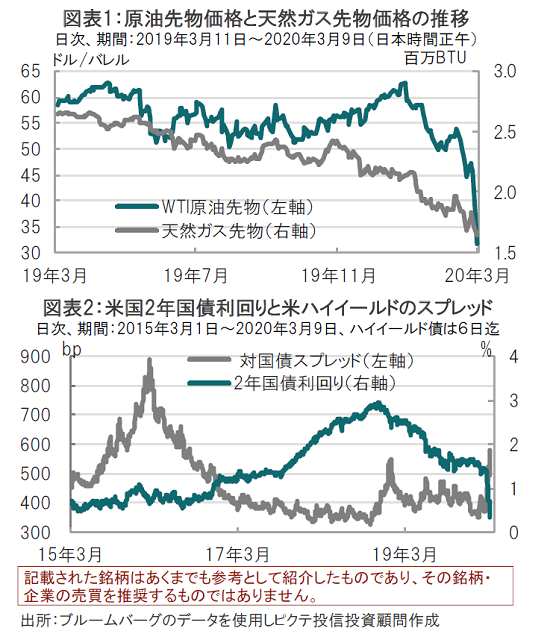

原油価格が急落しました。2020年3月9日午前(日本時間)の取引で、原油価格は91年の湾岸戦争以降で最も大幅に下げました(図表1参照)。石油輸出国機構(OPEC)と非OPEC主要産油国で構成する「OPECプラス」が減産強化で合意に至らなかったことを受け、主要産油国が価格戦争に事実上突入したことへの懸念などが背景と見られます。

なお、サウジの国営石油会社サウジアラムコが4月の日本を含むアジア向け軽質油の公式販売価格(OSP)を1バレルあたり6ドル引き下げ、米国向けは7ドル、欧州向けを8ドル引き下げる方針が伝えられています。少なくとも過去20年で最大の値下げに踏み切る模様です。

OPECとロシアなど非加盟の主要産油国による減産強化の交渉は6日に決裂しました。これ以上の減産に否定的なロシアの反対がネックとなった模様です。また、減産を示唆していたサウジアラビアが、4月からの増産に転じたことで原油価格は急落しました。原油市場の今後の動向は想定しがたいですが、仮に現水準が継続した場合、「弱いセクター」への影響が懸念されます。

まず、減産について簡単に振り返ると、現在OPECなどが合意している減産は4月までと期限は目前に迫っています。ロシアが減産に反対する理由は、これまでの減産で米国が石油市場でシェアを拡大したことに危機感を持っていたためと見られます。

なお、国際エネルギー機関(IEA)の2月の見通しでは4-6月期に原油需要は回復すると見込まれていました。3月(9日公表予定)の見通しで4-6月期の原油需要見通しが引き下げられれば、供給過剰懸念がいっそう強まります。

この中で、OSPを引き下げたサウジアラビアが(恐らく)シェア拡大を意図して4月以降増産に転じるのであれば、原油価格は軟調な展開が想定されます。この時期にシェア回復を本当に目指しているのか腑に落ちない面はありますが、懸念されるのは原油価格下落に「弱いセクター」です。

例えば、オイルセクターの構成比率が高い米国のハイイールド債市場では米国債とハイイールド債の利回り格差(スプレッド)が拡大(価格は下落)しています(図表2参照)。なお、米ハイイールド債は原油価格が下落した15~16年にもスプレッドが拡大しています。従前から懸念していたところですが、スプレッドを今後も注視する必要があると見ています。

小規模な産油国、特に産業の大半を石油や天然ガス生産に依存している国々も気がかりです。これら産油国の格付けはアンゴラやオマーンで最近引き下げられたように財務状況を見る目が厳しくなっている印象です。原油価格の低下は原油輸入国や消費にプラス面も期待はされますが、今はマイナス面が先立つ展開で、他にもあるであろう「弱いセクター」の動向に当面注視が必要と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。