- Article Title

- 米国、所得と消費が逆方向に広がる

梅澤 利文

2020/06/01

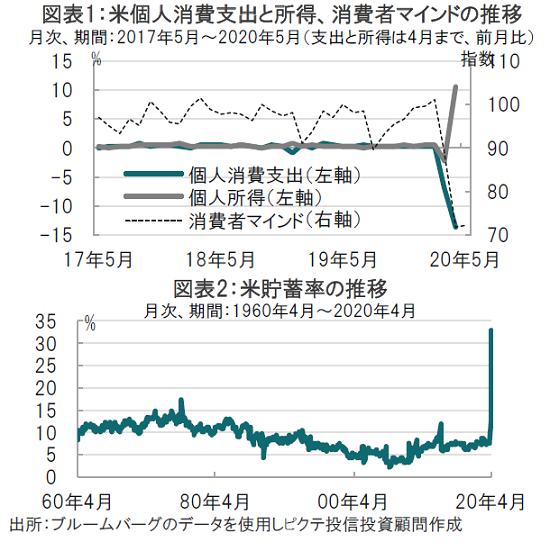

新型コロナウイルスの感染拡大抑制に向けた封鎖政策の影響を反映して4月の消費は自動車などを含む資本財と、娯楽や外食などサービスセクターが大幅なマイナスとなりました。一方、個人所得は市場予想では減少が見込まれていましたが、景気下支え政策(CARES法)により大幅なプラスを確保しました。

米商務省が2020年5月29日に公表した4月の米個人消費支出(PCE)は統計を取り始めた1959年以降で最大の落ち込みとなる前月比マイナス13.6%と、市場予想(マイナス12.8%)、前月(マイナス6.9%)を下回りました(図表1参照)。

一方、個人所得は+10.5%と、市場予想(マイナス5.9%)、前月(マイナス2.2%)を大幅に上回りました。コロナウイルス支援・救済・経済保障法(CARES法)に基づく連邦政府の支援金が押し上げたと、商務省は説明しています。

新型コロナウイルスの感染拡大抑制に向けた封鎖政策の影響を反映して4月の消費は自動車などを含む資本財と、娯楽や外食などサービスセクターが大幅なマイナスとなりました。一方、個人所得は市場予想では減少が見込まれていましたが、景気下支え政策(CARES法)により大幅なプラスを確保しました。

まず消費動向を示唆するPCEの内容に意外感はありませんでした。予想通り、大幅なマイナスとなったセクターは娯楽サービスがマイナス42.9%、ガソリンがマイナス39.9%、食品サービスがマイナス34.6%となっています。これらのセクターに経済活動の制限の影響が大きく現れました。

次に、個人所得については、市場予想とは反対に前月比プラスとなりました。なお、消費が大幅なマイナスとなる一方で、所得が増加したことから、4月の貯蓄率は33.0%と歴史的な上昇を記録しました(図表2参照)。

個人所得がプラスとなった背景を簡単に振り返ります。個人所得は半分程度が賃金・給与です。残りの約半分は、資産からの利子や配当の受け取り、社会保障関連の移転所得、年金などで構成されています。

4月の個人所得を市場がマイナスと予想していた背景は、恐らく賃金・給与のマイナスを見込んでいたからと思われます。実際、4月の賃金・給与は前月比マイナス8.0%となっています。

しかし、賃金・給与以外には前月比で大幅に増加した項目があったため個人所得はプラスとなりました。プラスとなった主な項目は社会保障などの移転所得に組み込まれています。この中には例えば、失業給付などが含まれ、4月は約4300億ドルと、3月の約700億ドル弱から急増しています。総額2兆ドルを越えるCARES法により確保された中小企業向け融資、失業手当の拡充、個人向け現金給付(1200ドルただし所得による変動あり、17歳未満は500ドル)が(予想以上に)個人所得を押し上げたと見られます。

なお、貯蓄率について補足すると、CARES法では学生ローンの返済の一時的な免除は貯蓄率の上昇要因になると見られます。マクロ的には消費者の懐に余裕がみられます。

問題は、移転所得に計上された所得の増加は時限的な対応で、この多くが4月に実施されたならば、5月の個人所得は減少する可能性があります。失業給付も現段階では7月末が期限とされています。大胆な政策を受け、消費者マインドに底打ちの兆しは見られますが、雇用の回復が見通せないならば、本格的な消費回復に不安も残ります。自律的な回復で雇用が維持されるのか注意する必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。