- Article Title

- インド中銀、インフレ低下も据え置きを選択した理由

梅澤 利文

2025/08/07

インド準備銀行は8月6日、政策金利を5.5%で据え置くことを決定した。前回会合では大幅利下げと共に、政策スタンスの「中立」への転換を表明し市場に混乱をもたらした。今回の据え置きは米国との通商交渉の不確実性やルピー安、国内インフレ率の鈍化など複数の要因を考慮した結果である。米国との追加関税問題やロシア産原油の輸入など、今後の政策判断は国際情勢次第が大きく左右しそうだ。

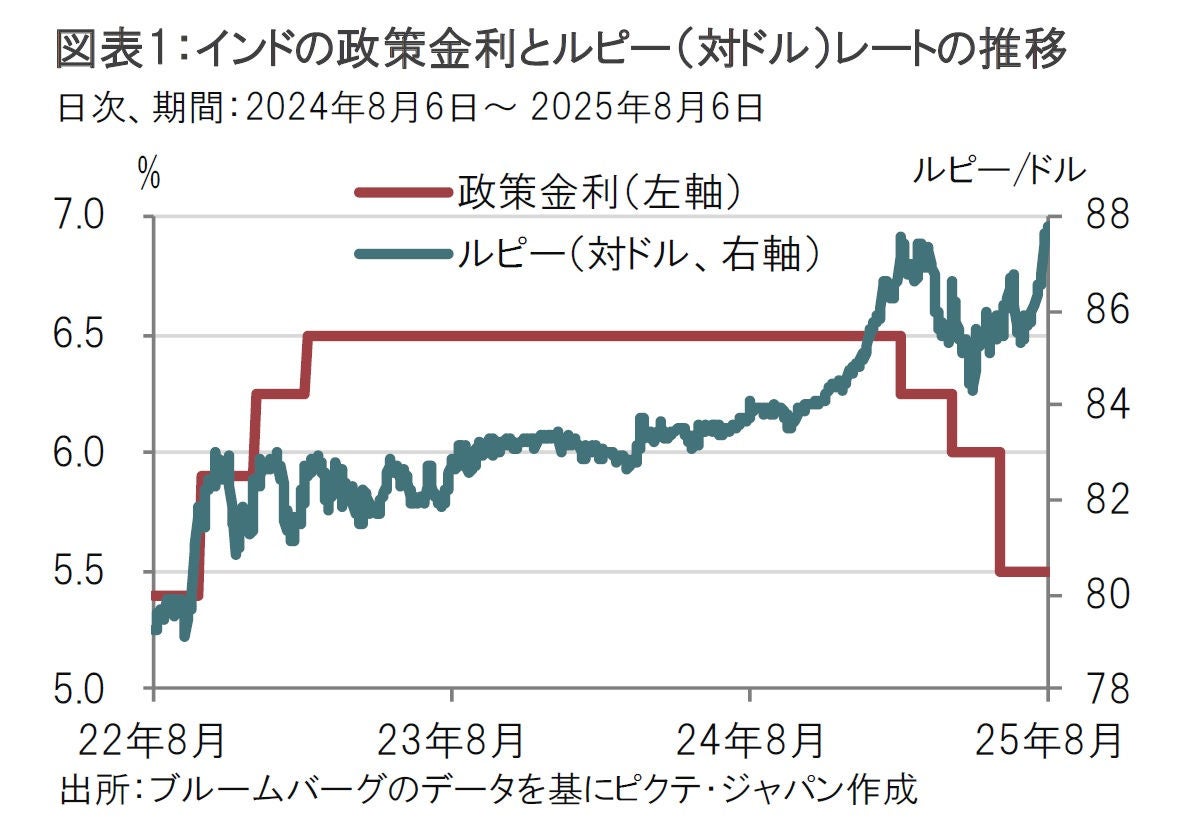

インド準備銀行(中央銀行)は8月6日、政策金利(レポ金利)を5.5%で据え置くと決めた(図表1参照)。インドは関税を含めた対米貿易交渉が難航していることや、通貨ルピー安が進行する中、国内経済への影響など見極めて政策金利を据え置いた。据え置きは4会合ぶり。前回会合では景気下支えから0.5%の大幅利下げに踏み込んだ一方で、利下げ余地が小さいことも表明した。

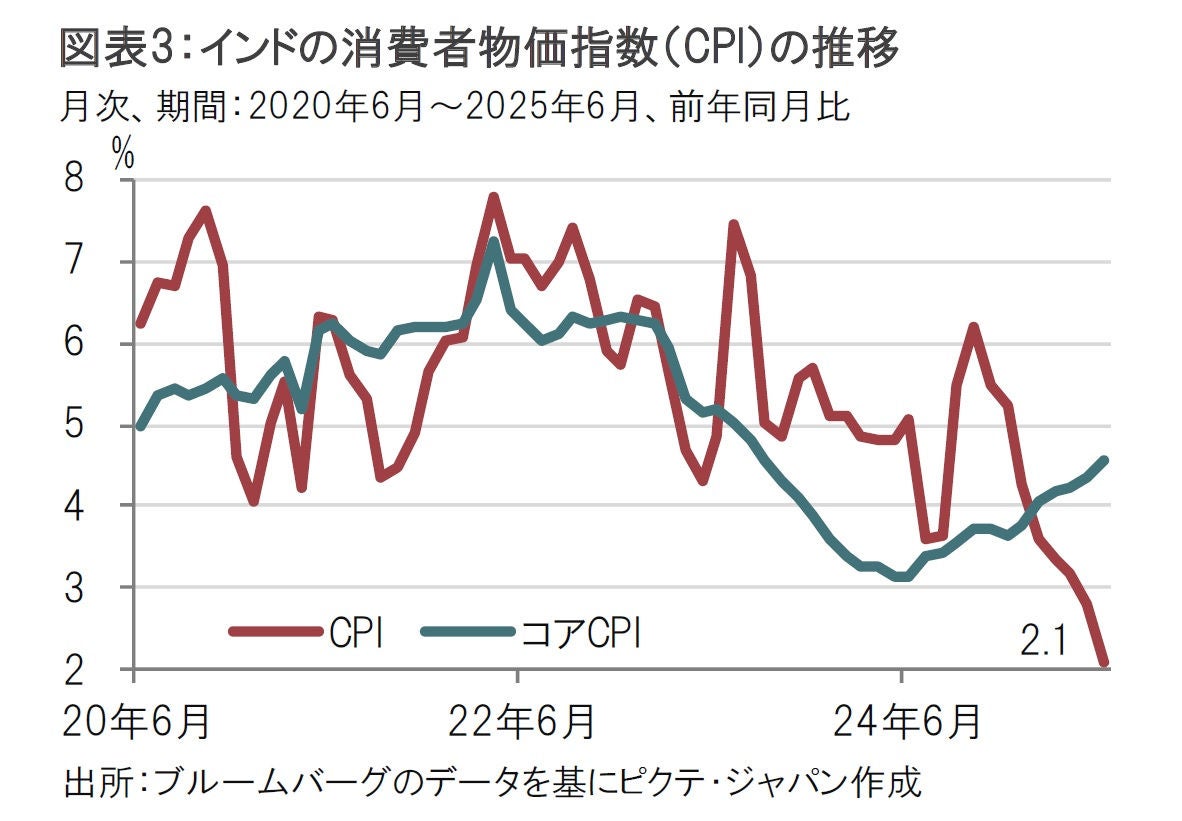

一方で、インドのインフレ率は6月の消費者物価指数(CPI)は前年同月比2.1%上昇と鈍化が鮮明となっている。こうした中、インド中銀は声明文で25年度の物価上昇率の見通しを従来の3.7%から3.1%に引き下げたことを表明した。

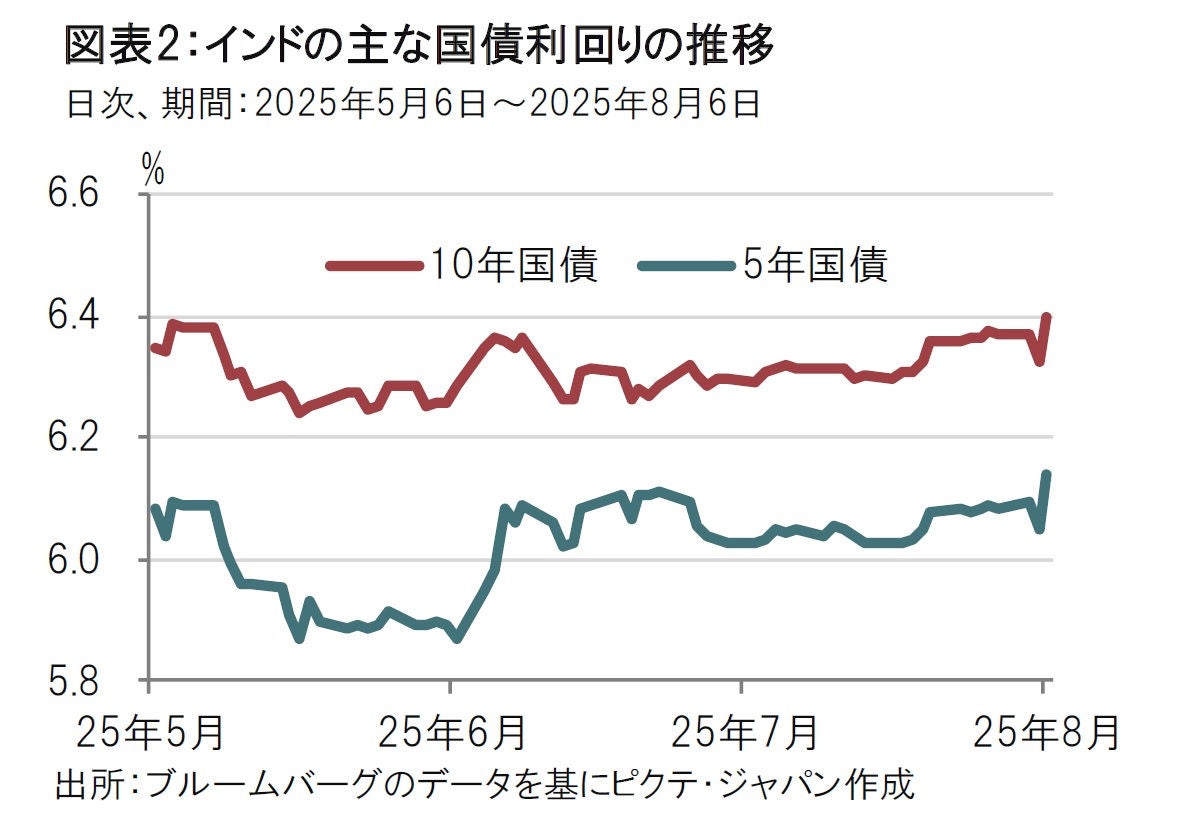

インド中銀は今回の会合で政策金利を据え置いたが、市場予想通りでサプライズはない。前回(6月)会合では大幅な利下げが行われたため追加利下げ余地が縮小したことと、政策スタンスを利下げ「緩和」(利下げを前提)から「中立」(基本中立)としていたことから、8月の据え置きは確実視されていた。ただし、前回の会合での大幅利下げと金融姿勢の「中立」という組み合わせに市場は混乱した。主に2通りの解釈、①利下げは6月で停止、②当面据え置き姿勢ながら利下げも選択肢、があったが、①の見方が強く、そのためインド国債利回りは6月会合後に急上昇した(図表2参照)。

(恐らく)これを受けマルホトラ総裁インド現地紙に6月17日に掲載されたインタビューで金融政策の運営方針はデータ次第で、インフレ率が中銀の見通しを下回るようなら利下げも排除しないことを強調し、②の見方を支持したようだ。この総裁インタビューもありインド国債の利回り上昇は落ち着きが見られ、その後、概ね横ばいでの推移となった。

インド中銀は今回の会合で25/26年度のインフレ見通しを3.1%に引き下げたが、現実のインフレ率である消費者物価指数(CPI)は6月が前年同月比で2.1%上昇と、見通しを下回っている(図表3参照)。また来週発表予定の7月分のCPIでは伸びが1%台にさらに鈍化することが見込まれている。

もっとも、CPI鈍化の主な理由は天候が順調で農業生産が好調であることから食品価格が急低下しているためだ。食品など変動の大きい項目を除いたコアCPIは4%超で推移するとインド中銀は指摘している。CPIの鈍化は利下げ余地拡大を示唆するが、物価の内容も気になるうえ、次に指摘する要因もインド中銀の姿勢を慎重にさせている。

まず気になるのは通貨ルピー安だ。図表1にあるように足元で再びルピー安傾向が強まっている。インド資本市場への資金流入にも短期的に減速感がみられる。急速な利下げによりインドが投資先として魅力を失わないよう注意も必要だ。

より注目なのは足元のルピー安の背景ともなっている米国とインドの通商交渉の行方だ。インドは米国との通商交渉を先行して開始したが、その後の展開は思惑通りとはなっていない。米国が米農産物輸入の拡大を求めているのに対し、農村部を支持基盤とするモディ政権は一歩も引かない戦略であることなどが背景として挙げられる。

また、足元ではロシア産エネルギーの購入がやり玉に挙がっている。調査会社の試算を見ると、インドのロシア産原油の輸入は急拡大している。インドは中国と共にロシアの原油輸出先となっている。

これに対しトランプ大統領は8月6日にインドからの輸入品に対して25%の追加関税を課す大統領令に署名した。今回の関税は国際緊急経済権限法(IEEPA)などに基づく措置で21日後に発効するとされ、仮に発動すればインドへの追加関税は7日に発動する25%の相互関税と合わせて50%になる。

ロシアとウクライナの停戦を急ぐトランプ政権は7月29日に、ロシアに対して8月8日を期限にウクライナと停戦で合意しなければ、ロシアに経済制裁を科すと述べている。インドへの追加関税は停戦圧力の余波を受けたもので、ロシアにも左右される。なお、インドへの追加関税の発効は21日後の8月27日で、現実的にはこの8月末の期限をめどに交渉が続けられる可能性もある。インド政府は米国の追加関税の発表に反発する声明を出しているが、今のところ報復措置は控えているからだ。

インド中銀は米国との通商交渉という不確実性を前に様子見姿勢を強めている。幸い前回の大幅利下げの効果を見守るという時期でもあり、今回の政策金利の据え置きはおそらく最善の選択であろう。一方で、インド中銀の景気見通しは、通商交渉による不確実性が景気を下押しする可能性にも言及している。当面は据え置きとしつつ、利下げを選択肢として残していると筆者は見ている。ただし、米国とロシア、米国とインドとの交渉次第であるのは言うまでもない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。