- Article Title

- 7月の中国主要経済指標は市場予想を下回る

梅澤 利文

2025/08/15

中国の7月の主要経済指標は、小売売上高、工業生産、固定資産投資ともに市場予想や前月を下回った。不動産投資の低迷などに加え、悪天候と米中通商摩擦など外部要因も景気の下押し要因となっている。輸出は堅調で工業生産を下支えしたが、小売売上高は新規融資の減少、失業率の悪化など内需要因に弱さも見られた。今後の景気対策には従来の政策に加え金融緩和の拡大も必要だろう。

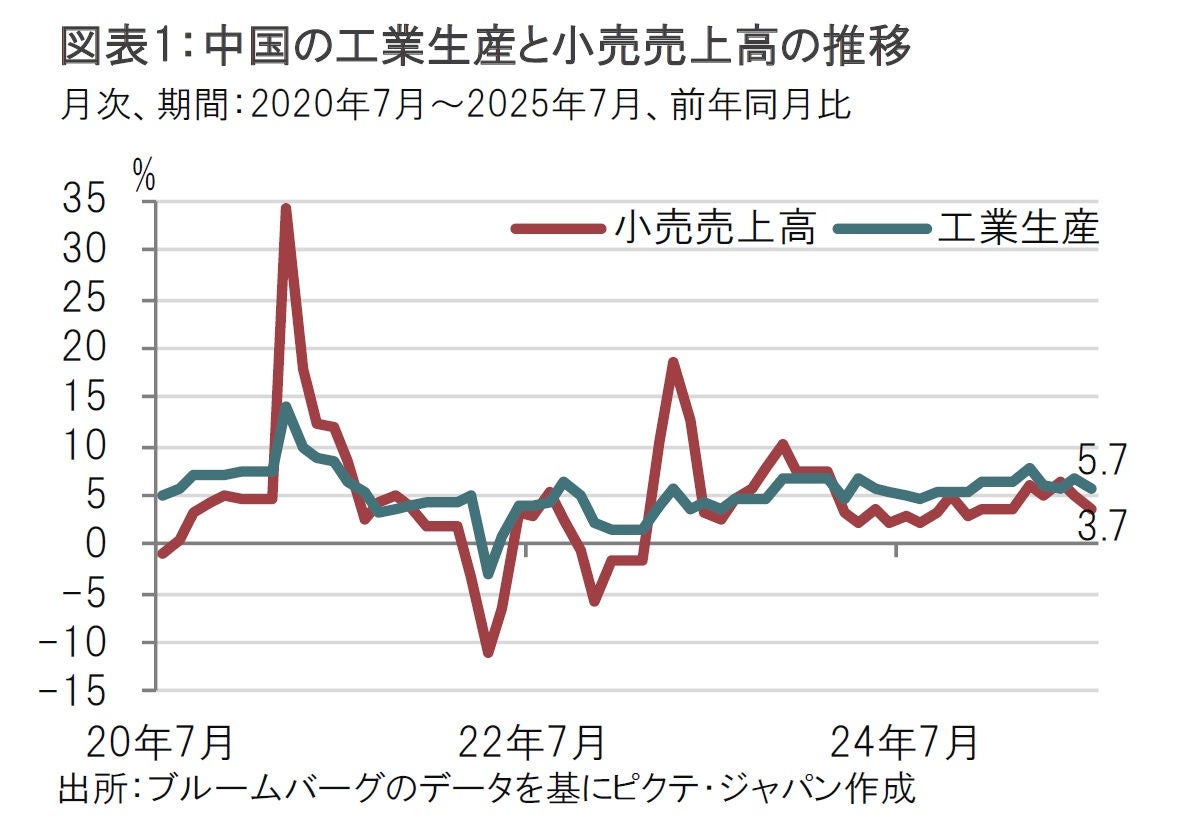

中国国家統計局が8月15日に7月の主要経済統計を発表した。内訳をみると、消費動向を示す小売売上高は前年同月比で3.7%増と、市場予想の4.6%増、前月の4.8%増を下回った(図表1参照)。

工業生産は7月が前年同月比5.7%増と、市場予想の6.0%増、前月の6.8%増を下回った。

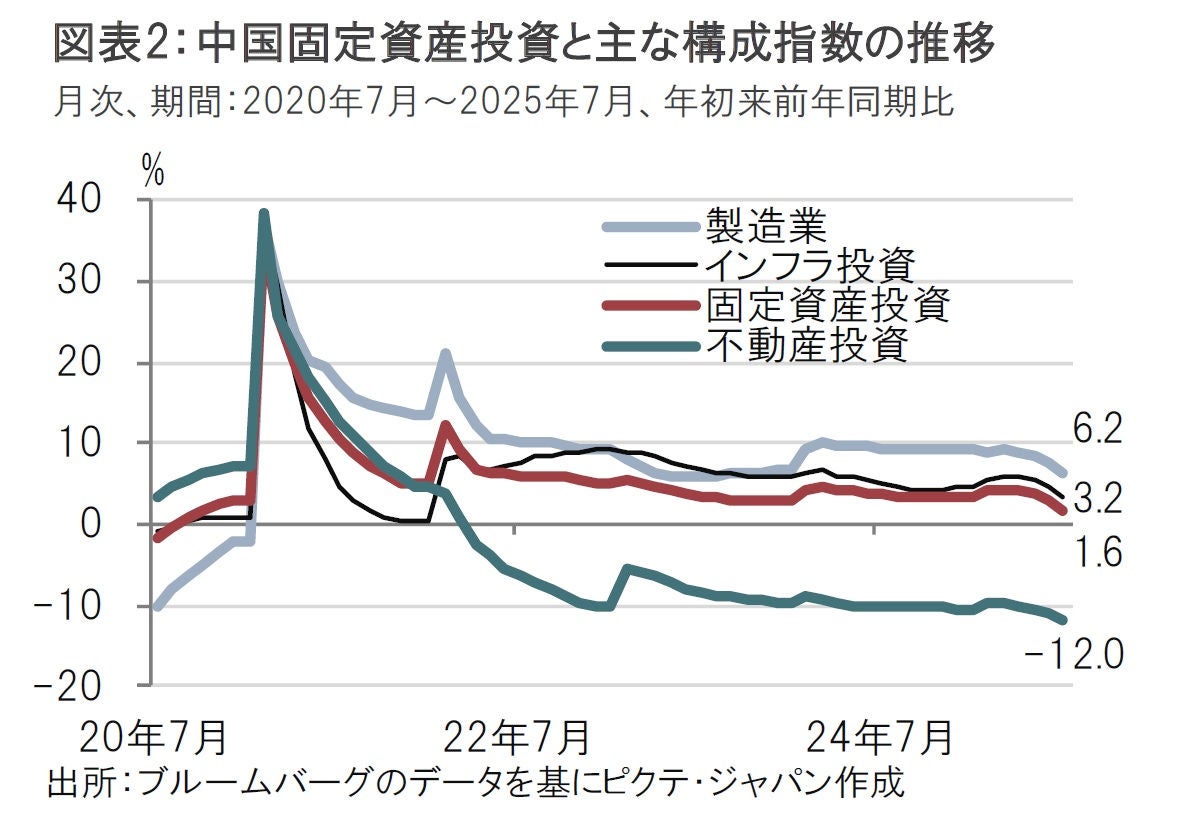

固定資産投資は年初来前年同期比で1.6%増と、市場予想の2.7%増、前月の2.8%増を下回った(図表2参照)。構成指数の内訳をみると、製造業投資は6.2%増、インフラ投資は3.2%増と、ともに前月を下回った。不動産投資については12%減と、前月の11.2%減を下回り、マイナス幅が拡大する結果となった。

中国国家統計局は7月の主要経済統計を受けて「中国経済は2つのマイナス要因を克服して成長と安定を維持した」という内容の発言をしている。

マイナス要因の1つ目は米中通商協議で、2つ目は天候要因を示唆している。

中国は7月に豪雨や洪水が多発し、中国応急管理省によると7月の自然災害による経済損失は約769億元(約1兆5800億円)と、21年以降で最大の損失額となった。

米中通商協議は7月29日に閣僚級協議を終え、停止中の関税措置の停止期間をさらに90日間延長する方針を確認するなど緊張緩和も見られた。

ただし、合意とはいえ関税の水準は低いとは言い難い。また、この合意と同時期に、米国は中国やインドを念頭に、ロシアから石油やガスなどを購入した第3国に制裁的な関税を課す「2次関税」の可能性を示唆した。米国からの圧力は続いており、景気の下押し圧力となっているようだ。

したがって、中国国家統計局の「2つの悪要因の中、持ちこたえた」という説明もわからなくはないが、次に述べるように、それらが全てではないようだ。

7月は5.7%増に鈍化した工業生産の内容を見ると、前年同月比でマイナスとなった主な項目はセメント(5.6%減)、ガラス(3.4%減)、粗鋼(4.0%減)など建設関連が並ぶ。7月の不動産投資がマイナス幅を拡大させたこととも整合的だ。悪天候は建設の下押し要因だが、不動産危機がより深刻だ。中国では今週になって大手不動産開発会社が香港取引所で上場廃止となると発表された(廃止は25日)。中国の不動産危機の象徴的な企業が退場するわけだが、不動産危機そのものの解決にはほど遠いようで、今後も対応が求められよう。

一方で、中国の7月の貿易統計で輸出は堅調だった。輸出の拡大は、通常、工業生産の押し上げ要因であり、世界的な中国製品への需要が続く限り、工業生産の底堅さも想定される。

次に、7月の小売売上高の内容を確認する。

全体の1割を占める飲食店収入は前年同月比で1.1%増と、6月の0.9%増に続き低水準だった。3月から5月はいずれも5%を超えていたのに比べ落ち込みが目立つ。背景として中国当局が5月中旬に改定した「倹約と浪費反対に関する条例」が挙げられる。当局はこの条例を浪費や腐敗を防ぐことを目的に導入したが、通常の会食を制限していないと訴えている。しかし、過剰な会食自粛の動きは7月も続いているようだ。

小売売上高を品目別に見ると、伸びが大きい品目と、小さい品目の顔ぶれに大きな変化はなかった。耐久消費財の買い入れなど当局の景気テコ入れ策を受けて、家電や、娯楽用品、家具などが2桁の伸びを維持した。そうした中、自動車は7月が1.5%減と、6月の4.6%増を下回りマイナスの伸びとなった。

最近の中国当局は景気押し上げに向けた大規模な対策の発表に慎重で、すでに計画済みの支援策は維持するものの、必要に応じて追加実施する方針となっているようだ。

そうなると、自発的な消費に期待が集まるが気になる数字もある。7月の失業率は5.2%と、6月の5.0%から悪化した。今後の推移に注意が必要だ。

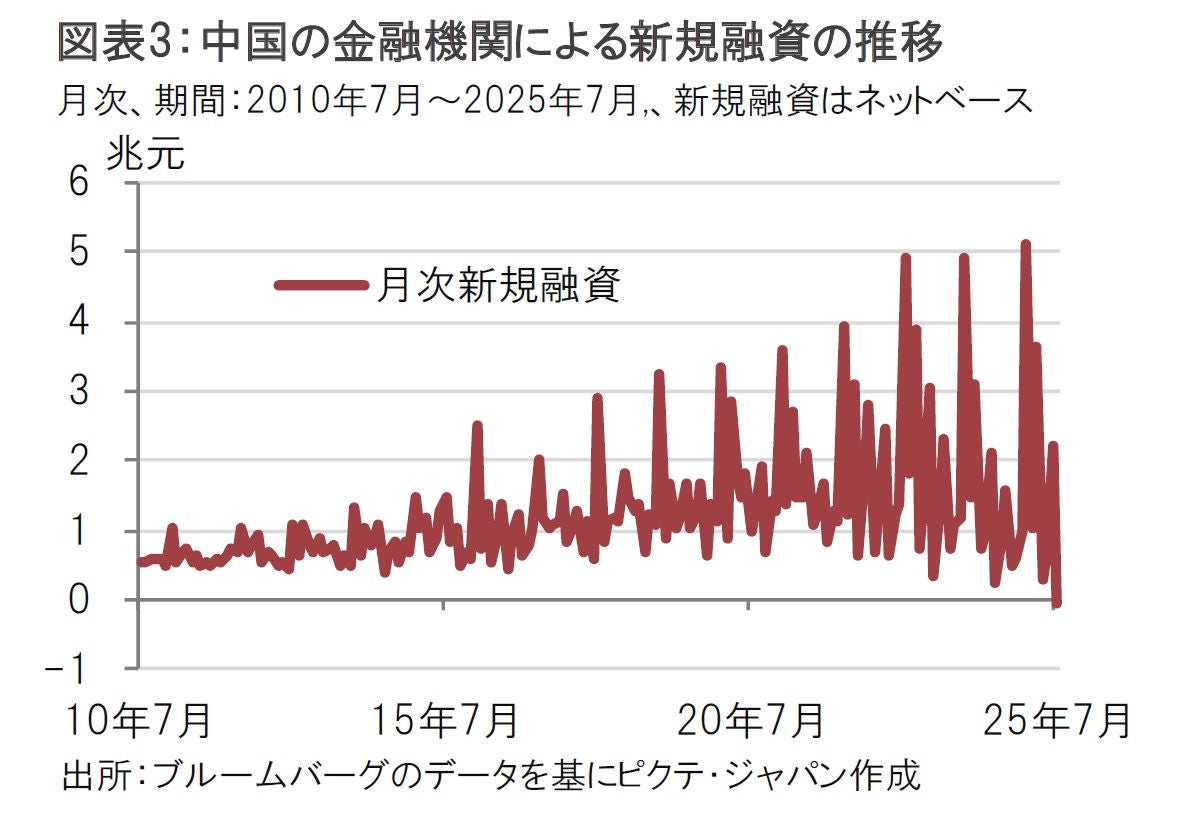

別の懸念は新規融資の低迷だ(図表3参照)。中国の金融機関による新規融資はネットベースで7月が約499億元の減少で、05年7月以来のマイナスとなり、返済が貸し出しを上回る結果となった。

中国社会全体が銀行や市場から新たに調達した資金(社会融資規模)は官主導の国債発行増などを背景に7月は堅調だった。一方で民間を主体とする融資は住宅市場が軟調なことと、おそらく消費マインドの改善の遅れを背景に回復が鈍かった。中国の7月の経済指標は悪天候など外部要因による押し下げはあっただろう。それらの影響が低下しても景気回復が鈍いなら、金融緩和の拡大も重要な選択肢となるのではないだろうか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。