- Article Title

- メキシコ中銀、利下げ幅縮小の背景と今後の展望

梅澤 利文

2025/08/08

メキシコ銀行(中央銀行)は政策金利を0.25%引き下げて7.75%にすることを決定した。メキシコ中銀はインフレ鈍化やペソ高、景気減速などを背景に利下げを続けてきたが、今回は利下げ幅が縮小した。コアCPIが目標上限を超え、今後のインフレ見通しもやや上方修正したことなどが背景だろう。今後については米国との通商交渉の不確実性もあり、利下げペース鈍化に続いて据え置きも考えられそうだ。

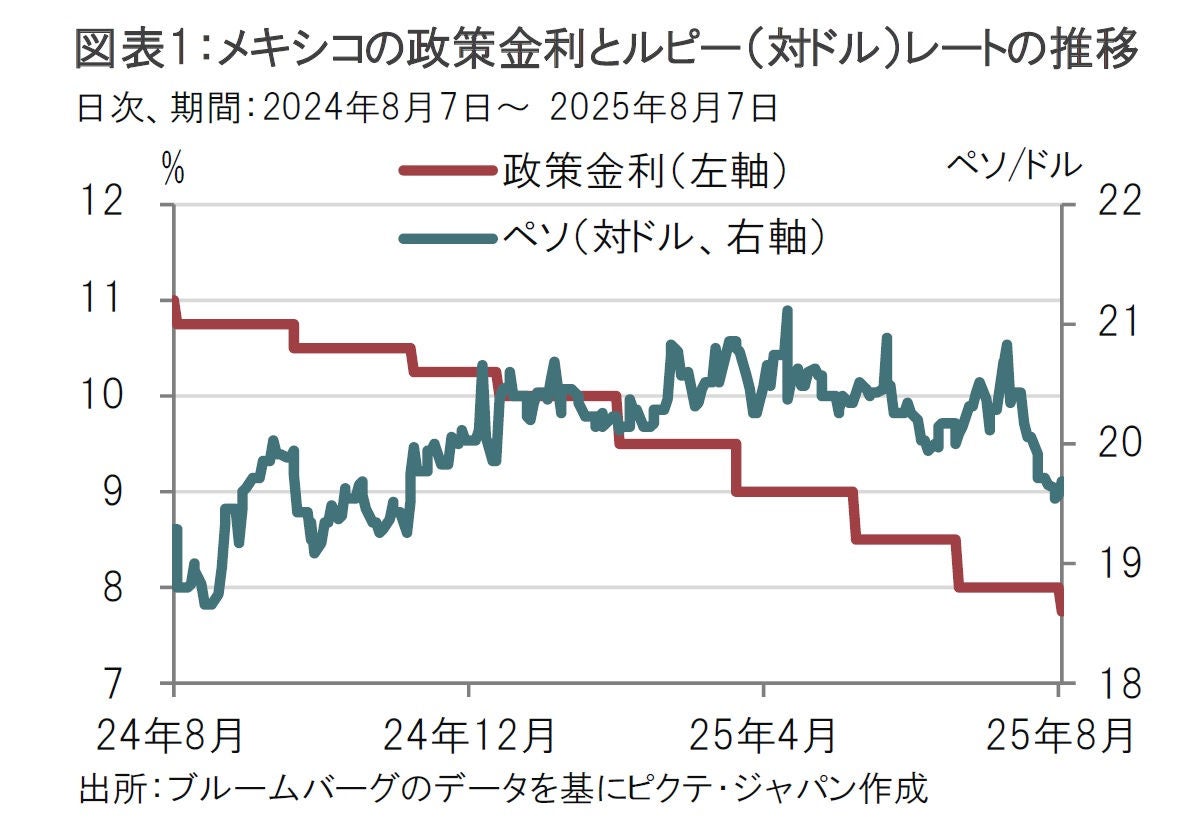

メキシコ銀行(中央銀行)は8月7日に金融政策決定会合の結果を発表し、政策金利を0.25%引き下げて7.75%にすることを決定した(図表1参照)。投票結果を見ると、5人の理事のうち4人が0.25%の利下げに投票した一方、1人は据え置きに投票した。

メキシコ中銀は24年8月から9会合連続で利下げを続けている。25年になってからは、6月までの4会合において利下げ幅は0.50%としていた。しかし今回は利下げ余地が縮小しつつあることもあり利下げ幅を縮小させた。ただし、メキシコ中銀は今回の声明文の中に、「さらなる調整」という利下げを示唆する表現を残した。

メキシコ中銀が利下げの理由として挙げた要因は、インフレ見通しの改善、ペソの動向、景気の減速傾向、引き締め的な金利水準の緩和で、前回(6月)会合と同様だ。しかし、メキシコ中銀は前回の会合で利下げ幅を縮小することは予告していた。利下げ要因は変わらないとしても、利下げ余地などに変化があったということだろう。

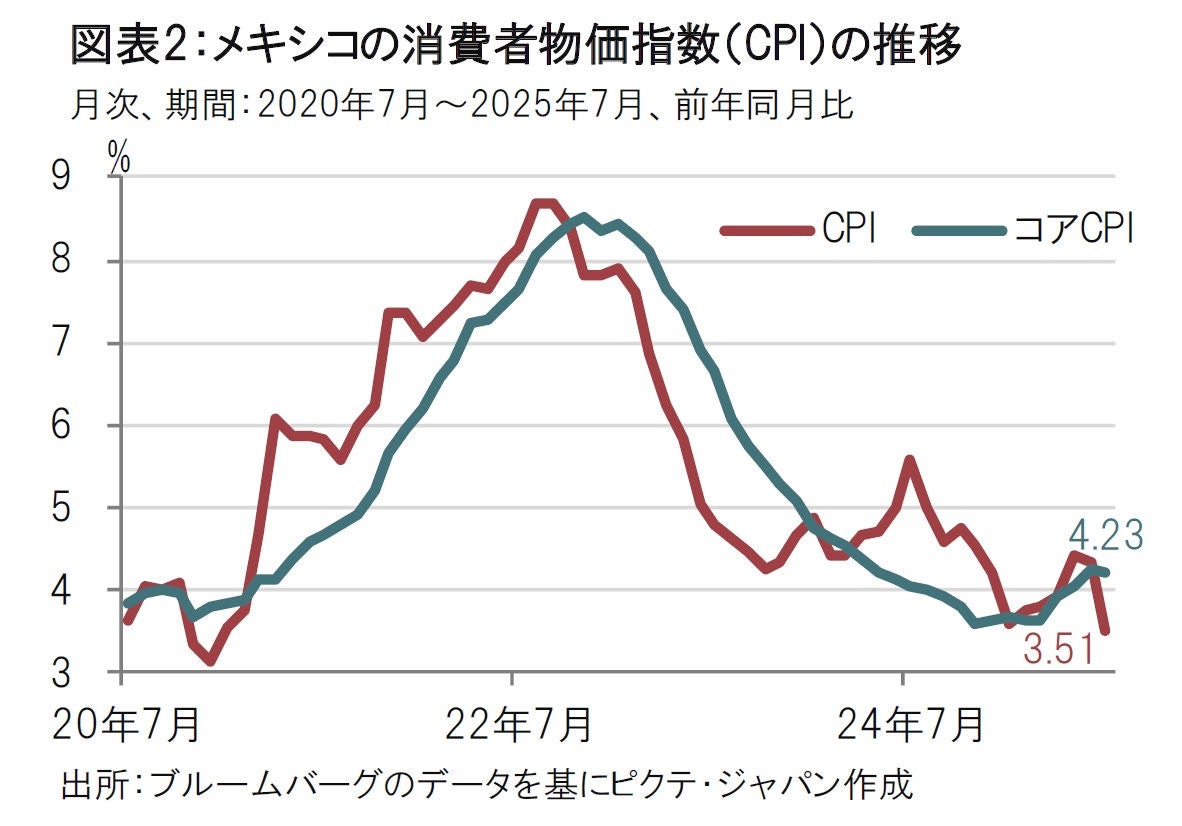

インフレ鈍化にペースダウンの兆しがみられる。メキシコの消費者物価指数(CPI)は22年後半をピークに鈍化傾向だった(図表2参照)。メキシコ中銀はインフレ鈍化を確認しながら利下げを進めてきた。総合CPIは7月が前年同月比で3.51%上昇と物価目標(3%±1%)に収まる。しかし、エネルギーなど変動の大きい項目を除いたコアCPIは4.23%上昇となり、これで3ヵ月連続して物価目標の上限を超えた。

メキシコ中銀のインフレ見通しを見ても、25年7-9月期のコアCPIは4.1%と前回の3.8%から上方修正された。反対に7-9月期の総合CPIは前回の4.1%から3.8%に下方修正されたが、コアCPIは25年10-12月期、26年1-3月期も小幅ながら上方修正された(同時期の総合CPIの見通しは据え置き)。

もっとも、前回の見通し同様、メキシコのインフレ率は26年後半に物価目標の3%に向け物価鈍化が続くという見通しに変化はない。この物価見通しからは、金融緩和の継続は示唆されるが、大幅な利下げは支持しにくい状況であるように見える。

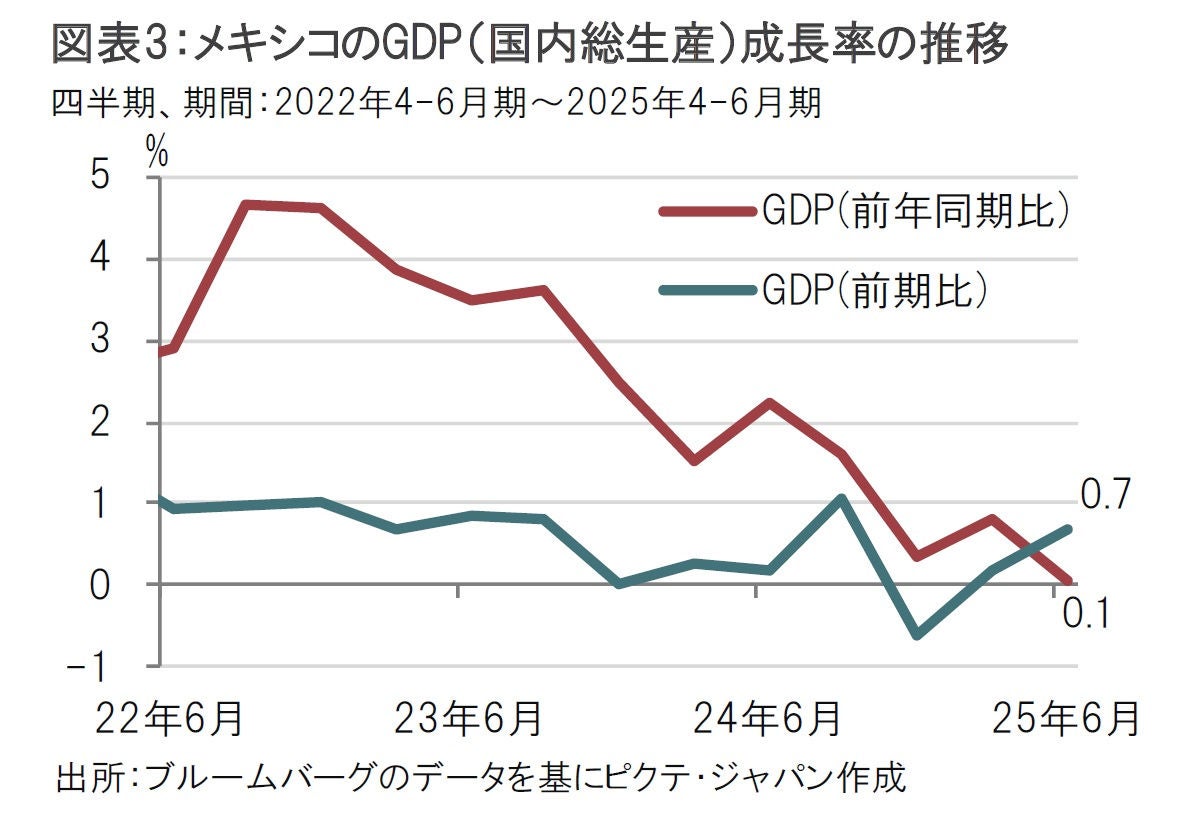

次に、景気の減速傾向、引き締め的な金利水準を検討する。メキシコのGDP(国内総生産)成長率は4-6月期が前年同期比0.1%増と景気の減速傾向が続いている。メキシコ中銀は21年6月から利上げを開始し、ピークには11%超と、引き締め過ぎの水準だった。これがGDP成長率の押し下げ要因であったことは明らかで、足元はほぼゼロ成長だ。メキシコ中銀が金融緩和を始めたのはインフレ鈍化を確認したからだが、景気への配慮もあっただろう。しかし、足元では短期的な景気動向を反映するGDP前期比が0.7%増と改善、来年は25年を上回る成長率が予想されている。景気減速への配慮(利下げ)は徐々に緩められそうだ。

ペソの落ち着きも利下げ支持要因で、特に春ごろからのペソ高傾向は大幅利下げの下支え要因と見ている。ペソの変動要因は様々だが米国との通商交渉の影響が大きいと見られることから、通商交渉のポイントに絞って振り返る。

米国は今年3月、メキシコに合成麻薬「フェンタニル」対策や移民対策が不十分として25%の一律関税を課した。これに至るまでの交渉(報道)はペソ安要因だった。ただし、メキシコのシェインバウム大統領は3月の記者会見で、米国・メキシコ・カナダ協定(USMCA)の原産地規則を満たす製品に限り4月2日まで関税賦課されないことに合意したと述べた。この意味が明確になったのが4月の相互関税で、メキシコは(カナダなどと共に)相互関税の上乗せ部分(追加関税)は設定されなかった。その後、市場の反応を受け、追加関税の適用は90日先延ばしされたが、その期限終了前となる7月12日にトランプ大統領は欧州連合(EU)とメキシコに30%の追加関税を課すと発表した。

しかし、7月末にはシェインバウム大統領がメキシコに対する米国の30%の追加関税は90日間延期されることや、自動車部品などの関税はUSMCA原産品であれば関税が適用されないことなどを発表した。このような経緯から、米国との通商交渉は楽観的で、ペソ高要因の側面もあったようだ。

ただし潜在的なリスクもある。来年見直しが行われることとなっているUSMCA協定の交渉が年後半に始まりそうなことだ。メキシコのエブラルド経済相は今年末ごろの見直し交渉開始を示唆している。見直しの内容は今後の交渉次第であり不確実性が高いイベントだ。当然、ペソの動向にも影響を与える可能性が想定される。このイベントを前に、メキシコ中銀はいったん据え置きとして様子を見るのではないかと筆者は考えている。利下げ幅縮小は据え置きに向けた準備の意味もありそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。