- Article Title

- 市場予想から大幅にはずれた米雇用統計の本当の姿

梅澤 利文

2020/06/08

現在の米国雇用の特色として、前月、今日のヘッドライン5月11日号で一時的解雇の割合が8割程度と過去に例を見ない高さであることを指摘しました。 もっとも、非農業部門雇用者数が前月比プラスに転じるほど再雇用が早期に回復するとは想定していませんでした。今回の米雇用統計に関する疑問にお答えします。

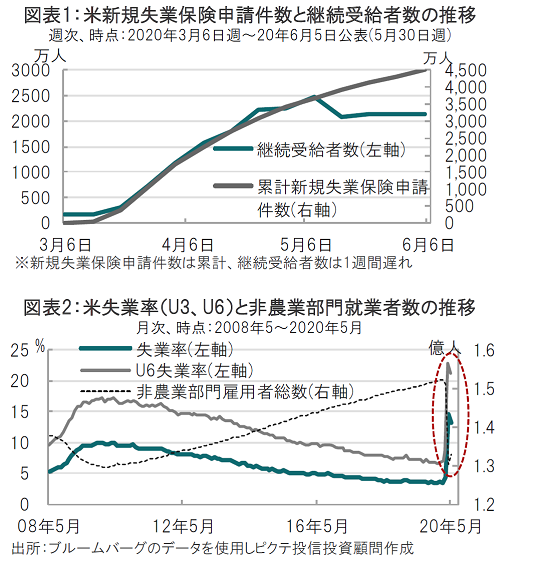

米労働省が2020年6月5日に発表した5月の雇用統計非農業部門雇用者数は前月比プラス250万人と、市場予想(マイナス750万人)、前月(マイナス2070万人減と速報値マイナス2050万人減から下方修正)を大幅に上回りました。新規失業保険申請件数は高水準で推移しているものの(図表1参照)、雇用に回復が見られました。

家計調査による失業率は13.3%と、市場予想(19.0%)、戦後最悪だった4月(14.7%)を下回りました(図表2参照)。

現在の米国雇用の特色として、前月、今日のヘッドライン5月11日号で一時的解雇の割合が8割程度と過去に例を見ない高さであることを指摘しました。もっとも、非農業部門雇用者数が前月比プラスに転じるほど再雇用が早期に回復するとは想定していませんでした。今回の米雇用統計に関する次の疑問にお答えします。

まず、なぜ予想と実績がずれたのか?あっさりとした答えは企業の再雇用が想定を上回ったことです。雇用が増えたセクターを見ても娯楽及び接客業、小売業、飲食業などで、いずれも3月、4月に雇用を減らしたセクターです。米国の経済活動再開に伴い再雇用が意外と進んだと見られます

もっとも、今回の再雇用を強力に後押ししたのは中小企業の給与支払、光熱費などを実質的に補填する給与保護プログラム(PPP)などの米当局の政策支援の役割が大きいと 見られます。PPPは再雇用も含め雇用維持が支援を受ける要件であるため、再雇用を加速させた可能性があります。

なお、失業率の改善については注意も必要です。労働省によるとデータの分類の問題で、5月の真の失業率は発表数値より3%程高かった可能性を指摘しています。

次に、再雇用の動向を何故見逃したのか?についてです。新規失業者申請件数がペースダウンしたとはいえ増加する中、失業率等が悪化するとの見方が支配的だったためです。

ただ、再雇用の兆しもありました。失業者の登録数を見る「継続受給者数」と(累積の)新規失業保険申請件数とズレが生じていました(図法1参照)。継続需給者数の減少は再雇用の開始の兆しとの声もありました。一方、新規失業保険申請件数は重複申請などが相当数見られたとの報道もあり、かい離につながった模様です。データ内容の確認が重要です

最後に、今回見られた再雇用加速の動きは持続可能か?については、慎重に見極めるべきと見ています。再雇用を加速させた政策には期限があり、例えば先のPPPは年末までの設計となっています。財政負担も過大となる中、政策頼りの回復には持続性の点で注意が必要だからです。

また、回復の道のりは長期となる可能性があります。例えば、前月比でプラスに転じた非農業部門雇用者数は総数では5月が1億3300万人程度で、約2000万人が職を失っている状況です。しかも回復が遅れれば雇用市場に戻れない人が増える懸念もあります。失業率だけでなく、労働参加率など雇用市場の内容に注意を払う必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。