- Article Title

- インド、格付け見通しが悪化

梅澤 利文

2020/06/22

主要格付け会社は、インドの評価を、S&Pを除き引き下げています。新型コロナウイルスの感染拡大に伴う成長率の低下や財政状況の悪化が背景です。もっとも、インド固有の事情もあり、為替や債券市場などの反応は概ね小幅にとどまっています。一方、将来的な格下げの可能性を占う上で、インドの今後の問題を把握することが必要と見ています。

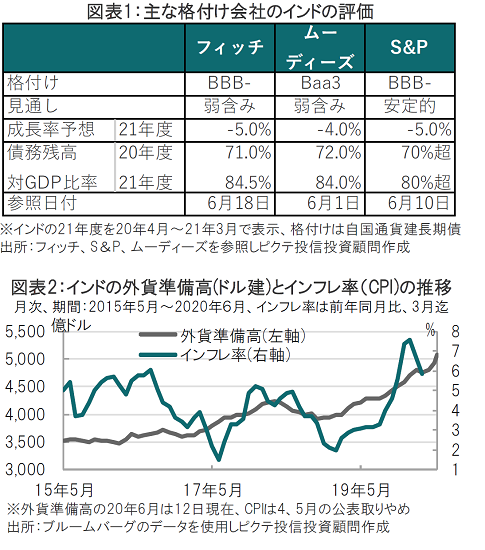

格付け会社のフィッチ・レーティングス(フィッチ)は2020年6月18日インドの国債格付け見通しを弱含み(ネガティブ)に引き下げました。フィッチはインドの格付けを投資適格級で一番低いBBB-に据え置いています(図表1参照)。

なお、格付け会社ムーディーズ・インベスターズ・サービス(ムーディーズ)は6月1日にインドをBaa3(BBB-に相当)に格下げし、S&Pグローバル・レーティング(S&P)は6月10日にインドの格付けをBBB-に維持することを確認しました。

主要格付け会社は、インドの評価を、S&Pを除き引き下げています。新型コロナウイルスの感染拡大に伴う成長率の低下や財政状況の悪化が背景です。もっとも、インド固有の事情もあり、為替や債券市場などの反応は概ね小幅にとどまっています。一方、将来的な格下げの可能性を占う上で、インドの今後の問題を把握することが必要と見ています。

まず、見通しを引き下げたフィッチや、格下げしたムーディーズのインドの評価引き下げの背景を確認します。主な理由はGDP(国内総生産)成長率見通しの悪化です。国際通貨基金(IMF)は4月の世界経済見通しでインドの21年度成長率を1.9%としていましたが、格付け会社による21年度(図表1参照)の成長率予想はマイナス5%程度です。

成長率見通し引き下げの背景はインド国内の新型コロナウイルスの感染が拡大傾向で、米ジョンズ・ホプキンズ大学によるとインドの累計感染者数は41万人以上で世界で4番目です。インドは3月25日(感染者数500人台程度)に全国的な都市封鎖を開始したものの、感染が収束に向かう目処は立っていない状況です。しかし都市封鎖の経済への影響 も深刻であることから、インドは感染が拡大する中で部分的な経済制限の緩和に追い込まれています。

成長率の低下に伴い、財政の悪化も懸念され債務残高対GDP比率は高水準なうえ、格付け会社はインドの債務の改善が遅い背景に、隠れ債務の存在への疑念や、金融シス テムへの悪影響を指摘する声もあります。

ただ、市場の反応は比較的冷静です。インド国債の大半は国内保有という特殊事情に加え、インドの外貨準備高は増加傾向で対外ショックの緩和が期待されます(図表2参照)。また、消費者物価指数(CPI) を押し上げていた食品価格に落ち着きが見られインフレ率低下が見込まれることから、利下げ余地が確保されそうです。S&Pを除き見通しが弱含みとはいえ、一段の格下げにはなお距離があると見られます。

それでも、見通しを弱含みとした理由を再度確認すると、インドの中長期的な問題が浮かびあがります。特に未成熟な金融システムや財政改革の不確実性はインドの潜在成長力が発揮されない原因とも見られます。インドの金融システムは安定には程遠いと見ています。財政についての懸念は、新型コロナ対策を進める中で、インドが財政規律を必要以上に緩和させることに注意を払う必要があると見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。