- Article Title

- 市場予想を上回った中国GDPに不安材料も

梅澤 利文

2020/07/17

今日のヘッドライン7月14日号で示唆したように、中国4-6月期のGDP成長率は市場予想を上回りました。ペントアップ需要(買い控え需要)の持ち直し、生産の追い上げ、好調な医療用品や在宅勤務関連商品の輸出の拡大、景気刺激策による内需拡大などが想定を上回ると見込まれるためです。当面回復は見込まれますが、次の点で回復の勢いが低下する可能性もあります。

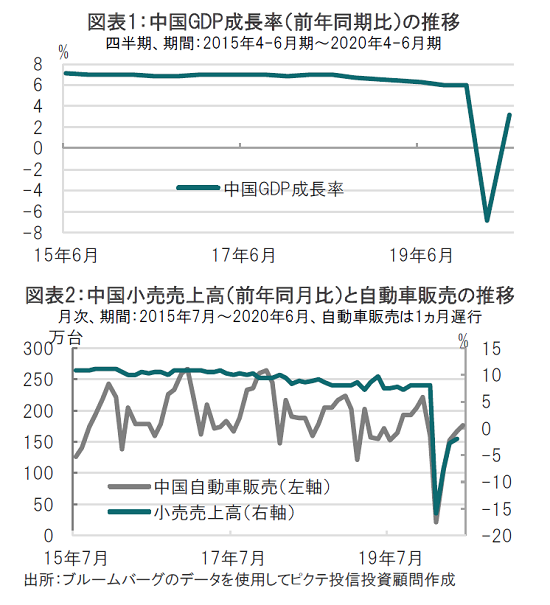

中国国家統計局が2020年7月16日に発表した、4-6期の中国の実質GDP(国内総生産)成長率は、前年同期比で3.2%増と、市場予想(+2.4%)、前期(マイナス6.8%)を上回りました(図表1参照)。形式的な景気後退は回避された格好です。同日に、他の主要経済指標も公表されました。

6月の鉱工業生産は前年比+4.8%と市場予想(+4.8%)に一致し、5月(+4.4%)を上回りました。一方、6月の小売売上高はマイナス1.8%と、市場予想(+0.5%)を下回りました(図表2参照)。前月はマイナス2.8%でした。1月-6月の固定資産投資は前年比-3.1%と、ほぼ市場予想(マイナス3.3%)に並び、前月(マイナス6.3%)を上回りました。6月の都市部の月別雇用率(調査失業率)は+5.7%でした。

今日のヘッドライン7月14日号で示唆したように、中国の4-6月期GDP成長率は市場予想を上回りました。ペントアップ需要(買い控え需要)の持ち直し、生産の追い上げ、好調な医療用品や在宅勤務関連商品の輸出の拡大、景気刺激策による内需拡大などが想定を上回ると見込まれるためです。当面回復は見込まれますが、次の点で、回復の勢いが低下する可能性もあります。

まず、4-6月期の成長率を前期比で見ると+11.5%で、年率に直せば50%を超える計算です。回復が続くとしても、この急激な回復の勢いは緩やかになると思われます。

次に、勢いの低下が想定される背景を考えます。

買い控え需要や生産の停滞からの急回復などの特需は低下が見込まれます。マスクなど医療用品の一部が既に生産過剰となっていることは報道されている通りです。他にも、中国の小売売上高の回復と連動していた自動車販売は、6月に勢いが失われ、前年比で見ると販売はマイナスとなっています(図表2参照)。

鉱工業生産については、6月は前年比+4.8%と、前月を小幅ながら上回りました。特にエネルギー供給については前年比+5.5%と前月の+3.6%から回復するなど公益部門が下支えしています。また鉱業部門も低水準ながら回復しており、経済支援策が下支えする様子がうかがえます。一方で、製造業が伸び悩んでいる点に不安が残ります。

固定資産投資は前年比マイナスとなっています。そのうち、インフラ投資が伸び悩んだのは洪水など自然災害の影響も含まれ、一時的な減速と思われます。

一方、不動産投資は過熱感に対する警戒が当局に見られます。主要70都市の新築住宅価格は6月に前月比+0.58%上昇と高水準で、広東省深圳市では住宅取得の対策が厳格化されました。中国当局から住宅は投機の対象ではないとの警告も聞かれます。

今後の動向は新型コロナウイルスの感染や、米中関係に左右されることも想定されますが、基本的に中国は年後半の成長率がペースダウンしたとしても、20年を通じてみればプラス1%を超える成長を確保すると見込んでいます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。