- Article Title

- 市場予想通りだったジャクソンホール発言の舞台裏

梅澤 利文

2020/08/28

ジャクソンホール会議におけるパウエル議長の発言内容は、概ね事前の市場予想に沿ったものでした。ただ、用意周到で、「金融政策の長期的目標と戦略を定めた文書(以後、文書)」の改訂を公表し、準備が整っていることを示しました。「文書」の主な変更点は、今回のパウエル議長の講演の要旨を反映していると見られます。

カンザスシティ地区連銀が主催する年次経済シンポジウム(ジャクソンホール会議)で米連邦準備制度理事会(FRB)パウエル議長は2020年8月27日、金融政策の新たなアプローチとして、期間平均で2%のインフレ率を目指すと表明しました。インフレの下振れが続いた後、インフレ率が2%を超える期間を容認する政策運営が示唆されました。

なお、同日、米連邦公開市場委員会(FOMC)は「金融政策の長期的目標と戦略を定めた文書」の表現を、全会一致で、一部変更したことを発表しました。

ジャクソンホール会議におけるパウエル議長の発言内容は、概ね事前の市場予想に沿ったものでした。ただ、用意周到で、「金融政策の長期的目標と戦略を定めた文書(以後、文書)」の改訂を公表し、準備が整っていることを示しました。「文書」の主な変更点は、今回のパウエル議長の講演の要旨を反映していると見られます。

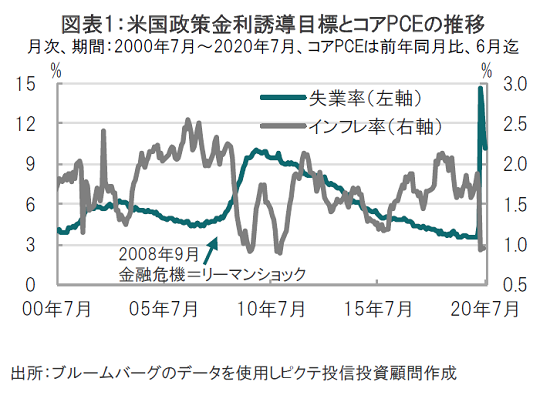

「文書」の主な変更点を次の3点にまとめました。最初は雇用の最大化についてです。FRBの責務は雇用の最大化と物価の安定(長期金利の低下もありますが、通常物価安定に含める)が知られています。雇用最大化は失業率(の低下)で、インフレ率はコア個人支出(PCE)価格指数を指標に推移を見ると(図表1参照)、金融危機前は、失業率が低下するとインフレ率は概ね上昇する傾向が見られました。しかし(コロナ感染の時期は複雑ですが)、失業率の低下と物価の上昇の関連性が低下したようにも見られます。

先の「文書」の改訂ではこの点について、従来は最大雇用水準からの乖離重視から不足重視としています。何が変わるかを想定すると、従来は自然失業率(インフレを加速も減速もさせない失業率水準)から乖離、例えば下回ったとすると金融引締めが選好されましたが、より柔軟に運営することで、雇用の改善を重視することになると思われます。

もっとも、パウエル議長は最大雇用の数値目標を明確にしたわけではなく、どのように運営されるのか、今後確認が必要ですが、長期失業(不足)の改善が期待できるかもしれません。

次にインフレ目標を期間平均とすることです。パウエル議長がジャクソンホールでこの点について言及することは幅広く市場で予想されていましたが、「文書」でも明確に示されています。改定後の表現では、「インフレ率がFRBの目標である2% を一定期間下回った後の適切な政策は、しばらくの間、2%をやや上回るインフレ率を目指す」となっています。

なお、肝心の一定期間がどれくらいなのかは示されておらず、当局と市場の対話が今後重要になることが想定されます。

最後に、低水準の金利に政策運営の困難さを指摘しています。金融当局が政策金利の目安として推定する中立金利(景気にニュートラルな金利水準)は低下傾向であることが指摘されています。パウエル議長も政策金利が下限に接近したことにより、政策運営が困難となっていることを指摘しています。そのため最大雇用や物価目標を維持することが困難で、下振れリスクが高まる可能性を指摘したうえで、今回、金融政策の強化を提案したとものと見られます。

なお、低水準の金利の問題に直面しているのはFRBだけではありません。ユーロ圏や他の先進国も同じ問題を抱えており、波及効果も考えられます。既にカナダ中銀は見直しに着手しています。またFOMCも文書を毎年1月に必要に応じて修正し、5年ごとに公の意見を取り入れて見直す作業を行うとも声明に記されています。息の長いテーマとなりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。