- Article Title

- ECB、次回の政策理事会での緩和を明確に示唆

梅澤 利文

2020/11/02

欧州中央銀行(ECB)は市場予想通り、現状維持と次回(12月予定)の理事会での政策手段の再調整(金融緩和)を明確に打ち出しました。政策手段について過去の緩和局面と同様の表現を用い、また声明文で実施を明確化することで金融緩和姿勢を打ち出しています。確認は必要ですが、政策手段は、恐らく様々な金融政策の組み合わせになると思われます。

欧州中央銀行(ECB)は2020年10月29日に金融政策理事会の結果を公表し、市場予想通り、金融緩和政策の据え置きを決定しました。

しかし、声明でユーロ圏の景気回復は想定以上に勢いを失っていると説明し、次回(12月10日予定)理事会で金融緩和を強化すると明確に述べています。

ECBは市場予想通り、現状維持と次回(12月予定)の理事会での政策手段の再調整(金融緩和)を明確に打ち出しました。政策手段について過去の緩和局面と同様の表現を用い、また声明文で実施を明確化することで金融緩和姿勢を打ち出しています。確認は必要ですが、政策手段は、恐らく様々な金融政策の組み合わせになると思われます。

今回のECBの声明文やラガルド総裁の会見で印象的なのは、12月に金融緩和を行うことを明確に予告(willを使用)したことです。声明文で次回の政策を示唆することは、柔軟性を奪う恐れもあり、やや異例の対応と見られます。

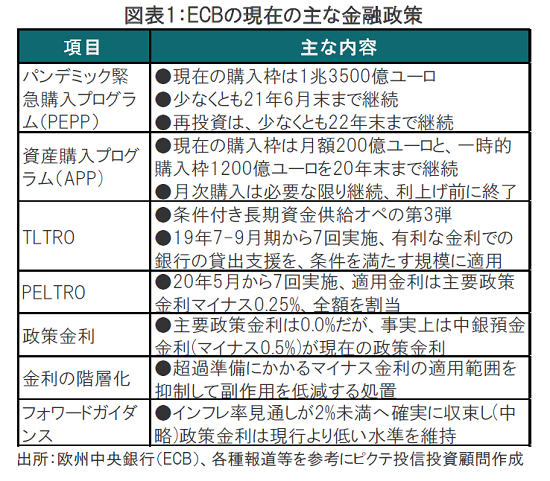

もうひとつ印象的だったのは、声明文でECBの主な金融政策を説明したことです。パンデミック緊急購入プログラム(PEPP)や、条件付き長期資金供給オペ(TLTRO)などの解説を行っています。次回理事会で金融緩和を示唆した上で、どのような政策手段が選択されるかを考えるヒントとも見られます。ラガルド総裁の会見全体を通じて想定される次の政策手段は、何かひとつの政策でなく、様々な政策(図表1参照)を組み合わせたパッケージ(総合的な)対応と見られます。

なお、図表1の金融政策の多くは19年9月の政策理事会で導入又は再調整されました。TLTRO第3弾の導入、資産購入プログラム(APP)の再開、中銀預金金利マイナス0.5%への引き下げと金利の階層化導入などです。このときも、その前の19年7月の政策理事会であらゆる政策手段を調整すると説明していたことから今回と似た流れとも見られます。

また、ユーロ圏の経済見通しについても、ラガルド総裁は今後について、何度も下方リスクへの懸念を表明しています。したがって次回は政策パッケージでの金融緩和が想定されますが、その中で、今回はPEPPへの言及が多いことからPEPPの規模(1兆3500億ユーロ)拡大や、期間の延長などが想定されます。加えて資産購入という点では同様のAPPも「再調整」の対象に含まれる可能性もあります。資金供給策として評価されているTLTRO第3弾や、コロナで導入されたPELTROは条件緩和など延長が見込まれます。もっとも、一部ECBメンバーは銀行への補助金であると批判していることから、活用するにしても再調整に工夫が必要と思われます。

なお、マイナス金利の深堀への言及は限定的と見ています。

このように振り返ると、パッケージ対応は一石二鳥の政策と見られそうです。1点目は小出しに個々の政策を出すよりも、金融緩和感を効果的に見せられる点です。裏を返せば、過去の政策金利のように、個々の政策対応で効果が得られる時代は過ぎ去ったと言えなくもないのでしょうが、パッケージにより緩和感を演出しています。2点目は、パッケージの再調整は、あらゆる可能性を考慮することから、時間がかかることです。コロナの感染再拡大により、ユーロ圏景気に悪化の兆しが明確となるものの、ECB内部での政策対応に温度差が見られます。仮に内部調整のため、対策を打てなかったとしても、パッケージ構築で多少、時間を稼げるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。