- Article Title

- ECB議事要旨に見る次回の金融政策の再調整

梅澤 利文

2020/11/27

欧州中央銀行(ECB)が次回の政策理事会(12月10日)で金融政策を変更するのか、しないのかは市場で議論の対象でなく、何をするのかが関心の的となっています。ECBメンバーの最近の発言から、金融政策の変更(再調整)の中心はPEPPの期間延長と貸出を下支えするTLTROになることが想定されます。これらの政策の変更のポイントなどを述べます。

欧州中央銀行(ECB)は2020年11月26日に議事要旨(10月28、29日の政策理事会)を公表しました。ECBメンバーが繰り返し表明していることですが、金融政策の再調整が必要だとの認識で広く合意したことが示されています。

なおECBのラガルド総裁は11月11日のECBの年次フォーラムで、「あらゆる選択肢が再調整の対象ではあるが、パンデミック緊急購入プログラム(PEPP)と条件付き長期リファイナンスオペ(TLTRO)は現在の環境での効果が証明されており、新型コロナウイルスの感染拡大状況に合わせてダイナミックに調整することが可能と述べています。

ECBが次回の政策理事会(12月10日)で金融政策を変更するのか、しないのかは市場で議論の対象でなく、何をするのかが関心の的となっています。ECBメンバーの最近の発言から、金融政策の変更(再調整)の中心はPEPPの期間延長と貸出を下支えするTLTROになることが想定されます。これらの政策の変更のポイントなどを述べます。

まずは、3月に導入されたPEPPです。従来の資産購入プログラム(APP) と比較して資産配分などの制約が少なく、緊急時対応に向いた政策オプションです。ラガルド総裁はもとより、メルシュ理事などもPEPPの拡張を支持しています。

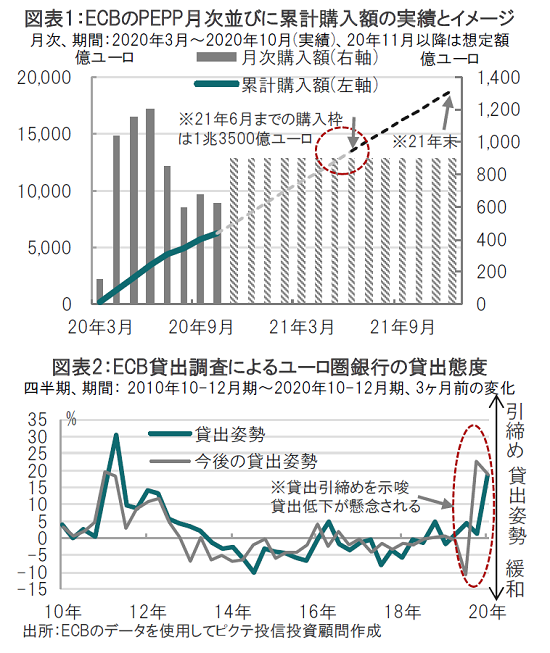

次にPEPPの現状を整理すると、PEPPはユーロ圏の国債や社債などの債券を購入する政策で、現在の期限は21年6月末です。購入上限は1兆3500億ユーロとなっています(図表1参照)。20年10月末の累計額は約6300億ユーロです。21年6月に購入枠(1兆3500億ユーロ)を使い切ると仮定すると、今後毎月約900億ユーロ程度の購入(図表1の棒グラフメッシュ部分)を続けることになります。この金額は4月から10月までの実際の平均購入額に近い数字です。

市場が予想する12月のECB理事会でのPEPPの変更(再調整)は、期間の延長とそれに伴う累計金額の増加です。コンセンサスは21年末まで半年延期し、概ね5000億ユーロ程度購入枠を引き上げると市場は見込んでいるようです。

次に、政策変更のもうひとつの柱であるTLTROについてです。TLTROについては仕組みというよりも主に必要性について述べます。ECBのチーフエコノミストのレーン理事は26日にスピーチで資金調達環境が厳しくなる初期の兆候について懸念を表明しました。そこでECBの最新のレンディングサーベイ(貸出調査)をみると、ユーロ圏の企業(非金融)に対する貸出姿勢が急速に厳格(引締め)的となっていることがわかります(図表2参照)。そもそもECBが政策の再調整をする背景は欧州における新型コロナの感染再拡大に対応して、足元緩和されはじめているとはいえ、経済活動を制限したことで想定以上にユーロ圏の景気が悪化したからです。貸出姿勢の変化は信用リスクへの懸念の高まりを反映していると見られます。ユーロ圏の経済構造と現状を踏まえると、 ECBメンバーのTLTRO再調整に対する期待や評価は、かなり高いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。