- Article Title

- IMFによる世界経済見通しからの教訓

梅澤 利文

2021/01/29

国際通貨基金(IMF)の世界経済見通しは時代に応じた話題を同見通しに反映してくれます。少し前ならば米中貿易摩擦が話題の中心でしたが、最近は新型コロナウイルス一色です。コロナについてもこれまでは感染拡大の景気への深刻な影とその対応策(金融・財政政策)を主に分析していましたが、今回は期待も含めワクチン接種拡大を踏まえた分析が多く見られます。

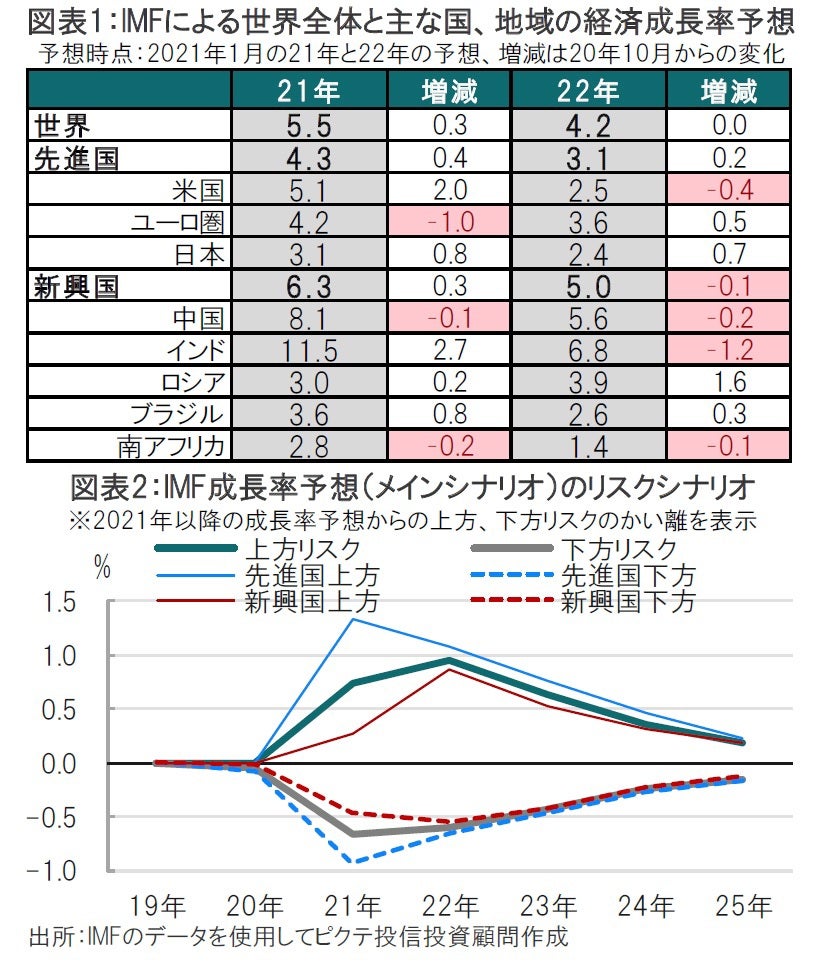

国際通貨基金(IMF)は2021年1月26日に世界経済見通し(WEO)を公表し、21年の世界全体の経済成長率見通しを5.5%と、昨年10月時点の予想から0.3%上方修正しました(図表1参照)。

昨年12月に追加財政政策を決めた米国、日本の21年成長率見通しを引き上げた一方で、ユーロ圏は新型コロナウイルスの感染拡大と活動制限により経済指標が昨年末悪化し、21年前半も回復は鈍いと見て下方修正しました。

新興国では中国が小幅下方修正されましたが、依然今年の高成長が予想されています。インドは10月に比べ2.7%大幅に上方修正されました。都市封鎖解除後の景気急回復の勢いが21年になっても続くためとIMFは述べています。

IMFの世界経済見通しは時代に応じた話題を同見通しに反映してくれます。少し前ならば米中貿易摩擦が話題の中心でしたが、最近は新型コロナウイルス一色です。コロナについてもこれまでは感染拡大の景気への深刻な影とその対応策(金融・財政政策)を主に分析していましたが、今回は期待も含めワクチン接種拡大を踏まえた分析が多く見られます。

IIMFのチーフエコノミスト、ギータ・ゴピナート氏も成長率見通しについて、パンデミック(世界的大流行)収束に向けた変異ウイルスとワクチンとの競争の結果や、その実現までに効果的な支援を提供できる政策の力に大きく左右されるとの認識をブログで述べています。

そこで、IMFの成長率見通しについて、新型コロナウイルスのワクチンを切り口に振り返ります。まず、図表1に示した成長率予想はIMFのメインシナリオでメディアでは通常この数字が報道されます。メインシナリオの前提では先進国と一部新興国で21年夏までにワクチンが普及し、他の新興国など世界に普及するのは22年後半を想定しています。

一方、IMFはメインシナリオからのリスク(かい離)も示しています(図表2参照)。リスクには上方リスクであれば米国で協議される1.9兆ドル規模の経済対策のようにまだシナリオに反映されていない財政政策が考えられます。しかし説明などを見る限り、最大の変動要因はワクチン接種と見られ、コロナ対策の主役は財政政策から徐々に変わりつつあるようです。

なお、リスクシナリオを先進国と新興国に分けると、先進国のピークは上方、下方共にワクチンが普及すると想定する21年で、新興国のピークは22年とワクチン動向を反映しています。

単位人口当たりで見てワクチン接種が先行しているのはイスラエルです。イスラエルは2回接種後のPCR検査で陽性率が約0.01%とワクチンによる封じ込めを期待させるデータを示しました。他国のワクチン接種・普及の動機付けとなるかもしれません。一方で、ワクチン接種への拒否や副作用への懸念、変異ウイルスへの効果などワクチンを巡る下方リスク要因も数多く存在します。したがってワクチンの展開を完全に占うことは不可能ながら、今後の経済成長を大きく左右しそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。