- Article Title

- エチオピアの格付けに見る国際支援の難しさ

梅澤 利文

2021/02/15

エチオピアに投資している日本の投資家は少ないと思います。また、格下げがグローバルの金融システムに与える影響もほぼないと見られます。ただ、格下げの要因の一つが低所得国の債務支援の柱であるDSSI(債務支払猶予イニシアティブ、低所得国に一時的な債務返済猶予を認めるもの)の問題に絡んでいる点には注意が必要です。

格付け会社S&Pグローバル・レーティング(S&P)はエチオピアの長期債格付け(自国通貨建て、外貨建て共に)をBからB-に格下げすると共に、ネガティブウォッチ(格下げ方向で検討)を付与すると2021年2月12日に発表しました。

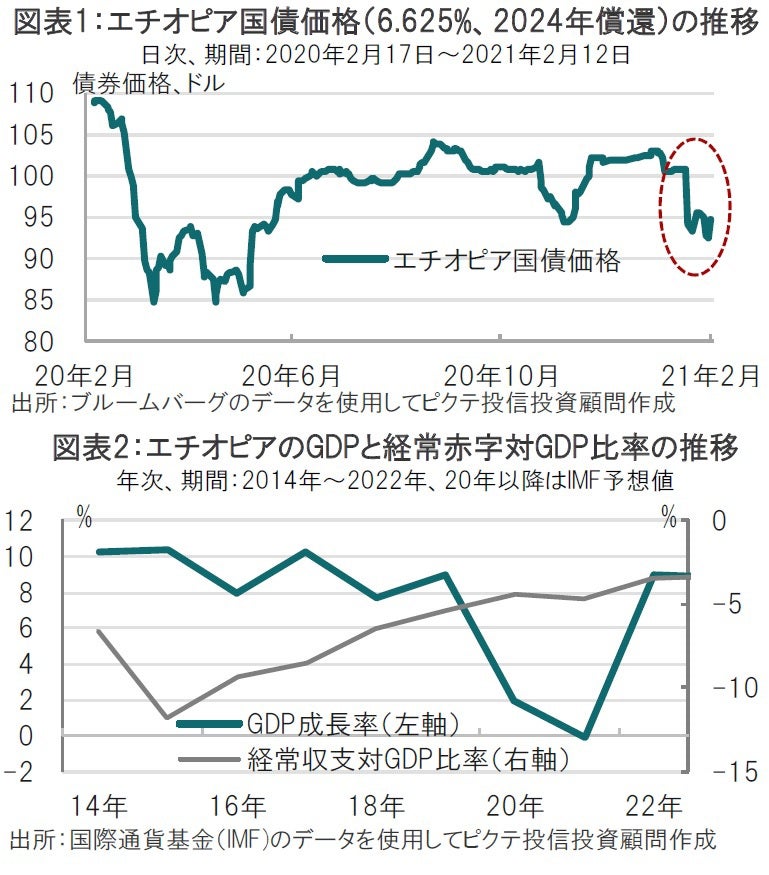

なお、2月9日にフィッチ・レーティングス(フィッチ)はエチオピアの外貨建て長期債格付けをBからCCCに格下げしました。フィッチの格下げや返済不安などを受け、エチオピア国債の価格は下落(利回りは上昇)しました(図表1参照)。

エチオピアに投資している日本の投資家は少ないと思います。また、格下げがグローバルの金融システムに与える影響もほぼないと見られます。ただ、格下げの要因の一つが低所得国の債務支援の柱であるDSSI(債務支払猶予イニシアティブ、低所得国に一時的な債務返済猶予を認めるもの)の問題に絡んでいる点には注意が必要です。

エチオピアの格下げを例に格下げの理由を振り返ると、大きく分けて2つの理由が挙げられます。1つ目は、景気悪化などに伴う財政状況の悪化です(図表2参照)。2つ目は主に先進国や国際機関からの債務返済支援の内容です。

財政状況の悪化は明白でしょう。特に新型コロナウイルスの影響でGDP(国内総生産)成長率が悪化、エチオピアは経常収支もマイナス(赤字)続きで、対外債務などの対外ポジションが大幅に悪化しています。

次に、債務返済支援の問題です。低所得国の債務返済支援の柱のひとつはDSSIです。簡単に言えば借金を返せない低所得国に当分返済(現在は21年6月迄)を猶予するというものです。世界銀行のデータを見ると、DSSI適格国が73ヵ国あり2月月初の時点で45ヵ国が適用(債務返済の免除)を受けています。

反対に誰が債権者(支援者)かといえば主に先進国です。二国間融資などの借金の返済を、コロナ対応などを理由に返済を見合わせています。なお、このような国家間の決め事を格付け会社は不問にする姿勢です。

一方、民間の債権者(例えば低所得国が発行した債券の保有者)は債務免除などに積極的に参加しないと理解されていました。しかし、昨年11月のG20(財務相・中央銀行総裁会議)の声明でDSSIを超えた共通の枠組みとして、低所得国への債務措置を民間セクターを含む幅広い債権者の参加を得た形で実施するとしています。この背景にあるのが中国です。

中国は主に中国輸出入銀行などの政策銀行を通じてアフリカなどの低所得国に巨額の融資を行っています。そして、やや複雑なのは中国は政策銀行を民間扱いとしていることです。このあたりになると筆者では白黒の判断はできませんが、この構図だと先進国の免除が中国への返済に回される印象です。

昨年11月のG20で示された共通の枠組みで、民間債権者も負担を求めるなか、中国も政策銀行などが負担を負うことに合意しています。公平性を担保する点で、共通の枠組みは持続可能な低所得国の支援に向け前向きな動きと見られます。ただ、今回の格下げのように、債券保有者などの民間の負担増が低所得国にどう影響するかなど注意点は残されています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。