- Article Title

- 中国全人代の成長目標が控えめな理由を考える

梅澤 利文

2021/03/09

中国全人代で注目を集めるその年の成長率目標が今年は6%以上となりました。国際通貨基金(IMF)などの国際機関や市場の予想が8%以上の成長を見込んでいたことから保守的な数字という印象もあります。しかし、この違いが示すのは目標設定と成長予想の違いであり、他の経済目標を見渡すと、経済運営には正常化への意識が見え隠れしているように思われます。

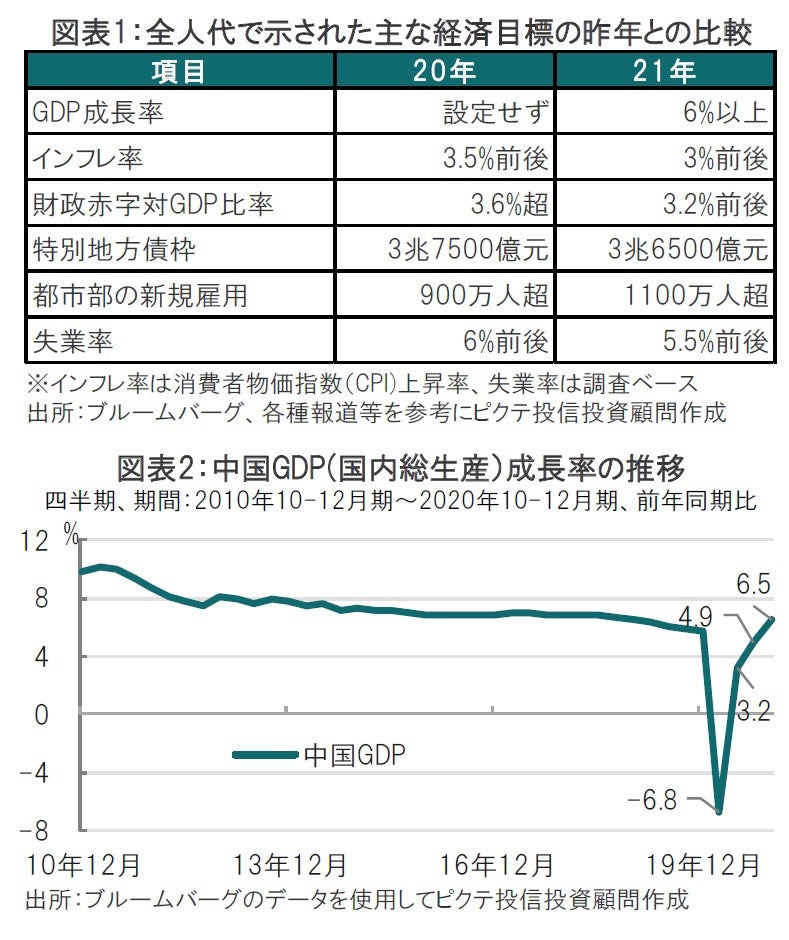

中国で第13期全国人民代表大会(全人代、国会に相当)第4回大会が2021年3月5日開幕しました。昨年は設定が見送られたGDP(国内総生産)成長率目標を21年については6%以上に設定しました(図表1参照)。

中国の20年通期の成長率は2.3%となりましたが、市場では21年の経済長率を8%以上と見込む声が大半となっています(図表2参照)。

中国全人代で注目を集めるその年の成長率目標が今年は6%以上となりました。国際通貨基金(IMF)などの国際機関や市場の予想が8%以上の成長を見込んでいたことから保守的な数字という印象もあります。しかし、この違いが示すのは目標設定と成長予想の違いであり、他の経済目標を見渡すと、経済運営には正常化への意識が見え隠れしているように思われます。

まず、過去に全人代で示された成長率目標を振り返ると2010年は「8%前後」が示され、15年には「7%前後」、新型コロナウイルス感染が拡大する前の19年は「6.0%~6.5%」が採用されました。

中国は過去、安定成長、もしくは成長の主役を投資から消費へと構造転換を進める過程で成長率目標をゆっくりと引き下げてきました。21年の成長予想に比べると低いと感じる目標も、実質的にはコロナ前に正常化を目指していた19年と同じ水準に戻しただけともいえそうです。

ただ、当たり前の話ですが中国当局も中国の21年の成長率が高いことは承知しているでしょう。もっとも、成長の中身を考えてみると、上昇要因の中には20年の低成長の反動や、2月の貿易統計で輸出が前年比60%を超えるなど特需ともいえる動きが含まれたようです。IMFが1月に公表した世界経済見通しで22年の中国の成長率予想を確認すると5.6%が予想されています。コロナのような大きな経済ショックが起きたときの不安定な成長率予想をベースに「目標」の大幅な見直しを回避したかったことが想定されます。

次に、地域によってコロナの影響度合いが違うこともあり、成長率見通しにバラツキがあることも目標を低くした要因かもしれません。地方政府が公表したGDP予想を見ると6.0%程度を想定するところが多く見られます。目標がノルマになってしまうと、財政、債務を拡大させて数字を作る懸念もあるだけに、過剰債務削減を目指していたコロナ前の水準を意識したようにも見られます。

成長率だけでなく、1100万人とした新規雇用者数や、失業率も19年と同水準です。消費主導経済による正常化への回帰が見え隠れする経済目標と見ています。

しかし、財政赤字対GDP比率は、昨年の3.6%超から3.2%へと縮小させてはいますが(図表1参照)、市場予想(3.0%)を上回りました。財政の崖のように経済政策運営を急速に変えることはしない、ということだけなのかもしれません。一方で、中国はワクチン接種は遅れているなど、感染収束は早かったものの、経済成長に課題は残されているのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。