- Article Title

- FOMC議事要旨に思う、雇用の回復とは

梅澤 利文

2021/04/08

米国の相次ぐ財政政策とワクチン接種の進展から、米経済指標は堅調な数字が並んでいます。今回のFOMC議事要旨でも米国の景気認識は改善しています。しかし、議事要旨には緩和的な金融政策を当面続ける必要があるとしています。インフレ懸念が一時的ということと、幅広い包摂的な最大雇用という目標にはほど遠いとして雇用市場の回復の必要性が示されています。

米連邦準備制度理事会(FRB)は2021年4月7日に、米連邦公開市場委員会(FOMC)の議事要旨(3月16、17日開催分)を公表しました。

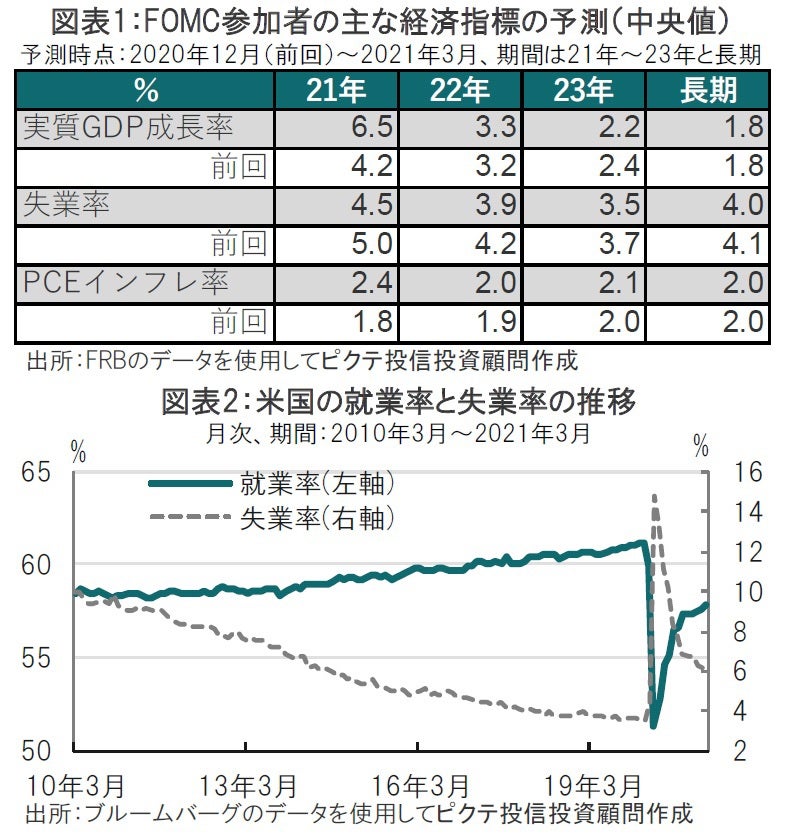

議事要旨ではインフレ率について短期的にベース効果や物流制約によって2%を上回る見通しだが、来年は鈍化の見込みとし、月間の資産購入額を縮小する条件を満たすにはしばらく時間がかかるとの認識が示されました。3月のFOMCでは21年の米経済の成長率予測の中央値は6.5%に上向き、失業率は4%台に低下するとし、インフレ率については21年に2.4%に上昇するも22年に2.0%に低下するとの予測が示されました(図表1参照)。

米国の相次ぐ財政政策とワクチン接種の進展から、米経済指標は堅調な数字が並んでいます。今回のFOMC議事要旨でも米国の景気認識は改善しています。しかし、議事要旨には緩和的な金融政策を当面続ける必要があるとしています。インフレ懸念が一時的ということと、幅広い包摂的な最大雇用という目標にはほど遠いとして雇用市場の回復の必要性が示されています。

通常、雇用市場を見る上で失業率が重視されます(図表2参照)。何が最大雇用かの定義は様々ですが、FOMCの長期予想(4.0%)が1つの目安と考えられます。3月の失業率は6.0%でした。イエレン財務長官は1.9兆ドル規模の追加経済対策が実施されれば来年末には完全雇用の可能性があることを示唆していますが、最近の失業率の低下ペースを見ると決して誇張ではない印象もあります。

ただ、FRBのパウエル議長がよく口にする幅広い包摂的な雇用(broad and inclusive employment)の実現をはかるうえで、失業率ではカバーしきれない長期失業者や人種間の失業率の格差の改善も欠かせません。足元の就業率(生産年齢人口に占める就業者の割合)や労働参加率にも注目しています。パンデミック前は61%を超えていた就業率は現在57.8%と回復に程遠い水準です。問題は就業率の水準低下の背景に長期失業者が含まれていることです。

別の問題に人種間の失業率格差の問題があります。パウエル議長はFOMC後の会見などで人種別の失業率について言及しています。ただ、問題解決となると金融政策では一筋縄ではいかない面も考えられます。

例えば、米国では白人が「いい職業」につく傾向があるという調査報告があります。医師であるとかパイロットなどの白人就業率は人口の人種構成割合からして不自然に高いことが一般に知られています。反対に、低所得に甘んじる職業に他の人種の方々がつく割合が高いことも指摘しています。

この問題の解決が複雑なのは、人種差別以外にも、構造問題があることが考えられます。例えば、いい職業を得るには高額な学費による教育が通常必要ですが、所得による格差の固定化がネックと見られます。教育はあくまで1つの例でしたが、パウエル議長が重視する幅広い包摂的な雇用の改善には構造問題に直面する可能性が考えられます。緩和的な金融政策の長期化以外の戦略をお考えなのかわかりませんが、期待をこめて見守っています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。