- Article Title

- ニュージーランド中銀の配慮はこれから

梅澤 利文

2021/04/15

インフレ目標に沿って政策運営することが世界の主な中央銀行で一般的となっています。その先駆けと見られるのはニュージーランド(NZ)準備銀行(中央銀行)です。1990年(法制化は89年)に開始し、その後カナダ、英国、スウェーデンなどが相次いで導入しました。NZ中銀は2月に金融政策に住宅価格への配慮を含めるとしましたが、こちらの評価はこれからのようです。

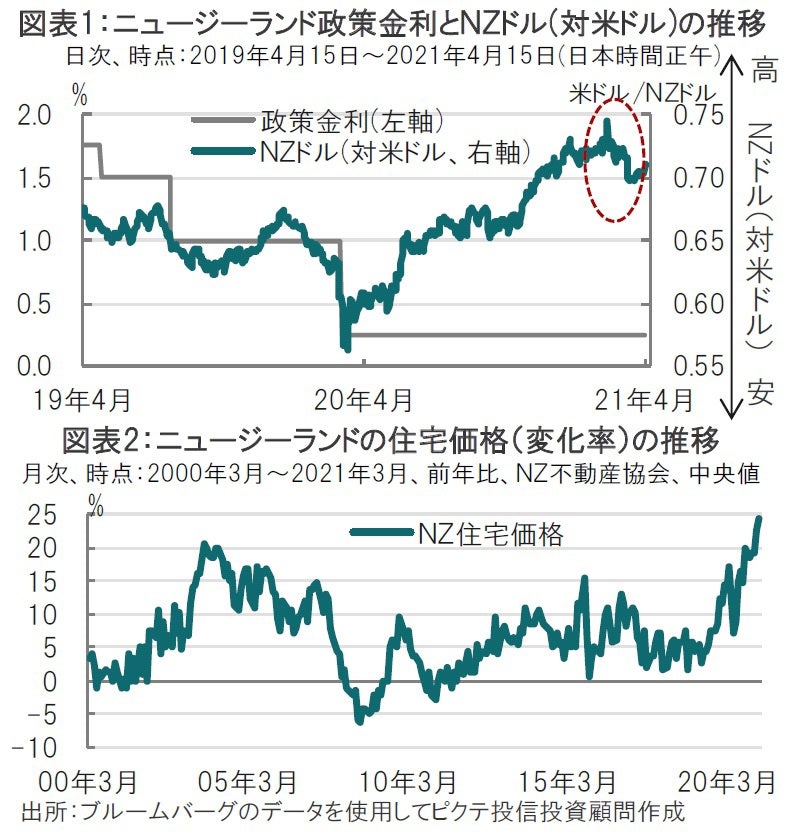

ニュージーランド(NZ)準備銀行(中央銀行)は2021年4月14日、市場予想通り政策金利を過去最低の0.25%に据え置くと発表しました(図表1参照)。大規模資産購入プログラム(LSAP、1000億NZドル)、および貸出資金プログラム(FLP)を維持しました。

NZ中銀は声明でインフレ率について、原油価格の上昇や世界的なサプライチェーン(供給網)断絶などで短期的に物価が上昇する圧力はあるが、中期的にみると金融(緩和による景気)刺激策がなければ、物価上昇率と雇用は政策目標を下回るだろうとの見方を示しました。そのうえで必要ならば利下げする準備があると述べています。

インフレ目標に沿って政策運営することが世界の主な中央銀行で一般的となっています。その先駆けと見られるのはニュージーランド(NZ)準備銀行(中央銀行)です。1990年(法制化は89年)に開始し、その後カナダ、英国、スウェーデンなどが相次いで導入しました。NZ中銀は2月に金融政策に住宅価格への配慮を含めるとしましたが、こちらの評価はこれからのようです。

まず、伝統的(?)な視点で今回のNZ中銀の決定を受けた市場の反応を見ると、想定されたほど金融緩和姿勢を示さなかったことからNZドルは上昇しました(図表1参照)。新型コロナウイルスの感染収束が早かったNZは収束後に景気が急回復しましたが、その後勢いが落ちています。NZ中銀は必要ならば利下げをする準備があると繰り返していますが、今回の声明や、議事要旨では金融緩和の具体性に乏しい印象です。

一方で、NZの新型コロナ新規感染者数は日によっては一桁で推移しています。NZドルが堅調に推移する要因は残されていると思われます。

ただし、NZドルは3月に上昇の勢いを失っています。このひとつの背景として考えられるのがNZ政府の住宅価格上昇への対応策の公表が考えられます。具体的には住宅購入にかかわる投資家(一般の居住者と区別)向けの税制優遇措置の廃止や、投資家が税を回避するために必要な住宅保有期間を従来の2倍となる10年に延長することや、住宅ローンの金利支払いを費用として家賃収入と相殺できないとすることなどが発表されました。投機で過熱した住宅市場の抑制に努める一方、38億NZドルの新基金を設立し、住宅供給を拡大する方針も打ち出しました。2月にNZ中銀は住宅価格に配慮することを求められたことから、市場の一部で利上げが想定されNZドルを押し上げていたと見られます。政府の対応を見て、NZドル上昇の勢いが失われたと見られます。

なお、NZ中銀は住宅価格に配慮する新たな枠組みでも、政策目標はこれまで通り中期的な物価安定および最大雇用の達成で変わらないと述べています。また、住宅価格の持続可能性に関する分析を5月(次回会合時の)金融政策報告に含めると発表しています。収入に占める返済額の割合を示す返済負担率などに対するNZ中銀検討結果なども示されると思われます。インフレ目標のように金融政策と整合性の取れた政策と異なり、住宅市場への配慮には課題が多そうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。