- Article Title

- ECB、本当に加速したのか

梅澤 利文

2021/04/23

欧州中央銀行(ECB)のラガルド総裁は金融政策理事会後の会見では、新たな情報は限定的でした。ECBは前回の理事会でPEPPの「次の四半期」における購入加速を決定したばかりという面はあると思われます。ただ、ユーロ圏には、どちらの方向に行くのか現状では判断しがたい要因があり、様子見が必要なのかもしれません。

欧州中央銀行(ECB)は2021年4月22日に金融政策理事会の結果を公表し、新型コロナウイルス危機対応の政策措置を据え置き、金融緩和の継続を表明しました。

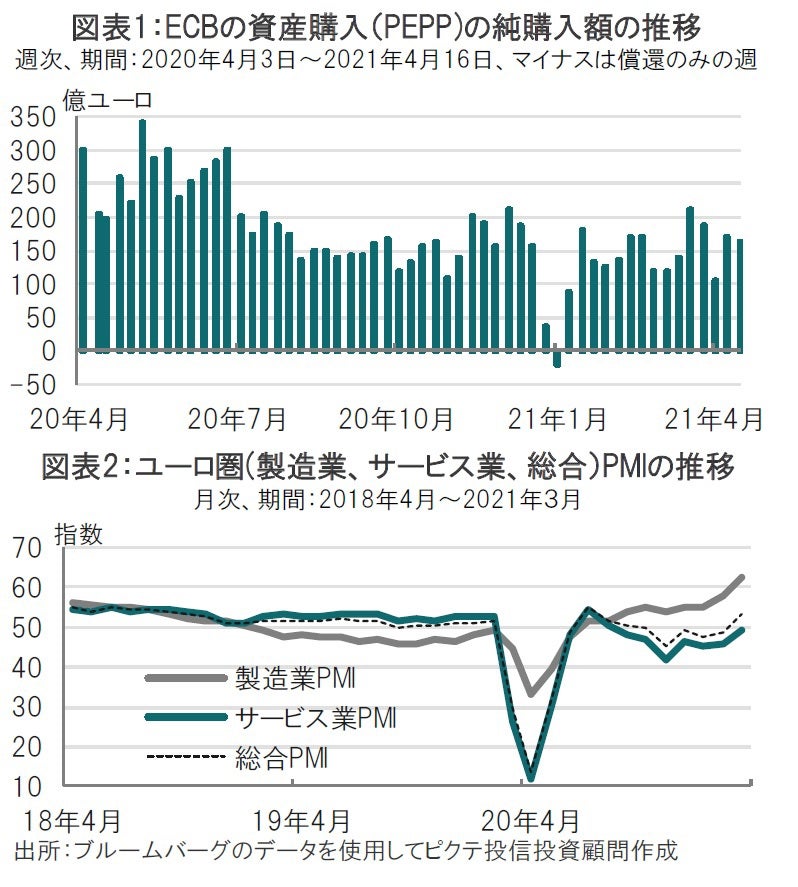

ECBは新型コロナ対策として資産購入の特別枠(PEPP)を1兆8500億ユーロ(約240兆円)に維持し、少なくとも22年3月まで継続することも据え置いています(図表1参照)。また今回の理事会では、前回(3月理事会)で決定した、債券購入ペースをかなり速いテンポで進めることを繰り返し述べています。なお、主要政策金利は0%、銀行が中央銀行に余剰資金を預ける金利をマイナス0.5%に据え置きました。

欧州中央銀行(ECB)のラガルド総裁は金融政策理事会後の会見では、新たな情報は限定的でした。ECBは前回の理事会でPEPPの「次の四半期」における購入加速を決定したばかりという面はあると思われます。ただ、ユーロ圏には、どちらの方向に行くのか現状では判断しがたい要因があり、様子見が必要なのかもしれません。

今回の会見で質問が多かったのはPEPPの購入ペースについてでした。ラガルド総裁は1~2月を大幅に上回るペースの資産買入れを4~6月期に継続する方針であることを改めて表明しました。ただ、PEPPの週次データでネットの購入額を見ると目立った変化は見られません(図表1参照)。4月の第1週がイースターであったことは割り引く必要があるとしても購入額の増加は限定的のように見えます。

そもそもPEPPの購入枠は現段階で1兆8500億ユーロと変わらず、購入の期間も定められている中で「購入ペースを加速させる」といっても、購入額の拡大はそもそも限定的にならざるを得ない気がします。本格的に金融緩和が必要であるならば、購入枠の拡大などが必要かと思われます。

もっとも、前回の理事会の頃は米国の長期金利上昇に伴い、ユーロ圏の長期金利も小幅ながら上昇していました。この経済状況に見合わないユーロ圏の金利上昇をPEPP購入加速発言がある程度抑制した可能性はあります。

ラガルド総裁はPEPPの資産購入について6月以降の方針は議論されず、今後を決めるのは時期尚早と述べています。これはユーロ圏にはどちらの方向に向かうか判断を待つ必要がある要因が多いからと思われます。例えば、会見でラガルド総裁が引用したユーロ圏のサービス業購買担当者景気指数(PMI)は3月が49.6と、新型コロナの影響で、景気判断の分かれ目である50を下回っています(図表2参照)。しかし製造業PMIは堅調で、2極化が見られます。ユーロ圏景気を期間別に見ても、1-3月期はマイナス成長の可能性があると見られますが、ワクチン接種拡大が想定される4-6月期については回復の可能性も示唆しています。過去を振り返ればPEPPの購入ペース加速は妥当で、当四半期の増額は決めたものの、前を向いて今後を見渡せば方向感が定まらないことが多いと思われます。PEPPの購入ペースはデータ次第と説明したのも今後の様子見の必要性を示唆したものと思われます。

ECBの次回の6月の理事会では経済予測などの公表と共に、資産購入の今後の方針が明確になると想定しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。