- Article Title

- 4月FOMCから見たテーパリングの行方

梅澤 利文

2021/04/30

米国ではこの2日間に、FOMCによる金融政策、1-3月期GDP(国内総生産)などの経済指標、バイデン大統領の施政方針演説などイベントが続きました。いずれも市場予想の想定の範囲内であったこともあり、米長期金利などに極端な変動は見られませんでした。そのような中、今回は量的金融緩和(QE)縮小開始の時期に関心が集まっている金融政策について述べます。

米連邦準備制度理事会(FRB)は2021年4月27、28両日に開催した米連邦公開市場委員会(FOMC)で、政策金利の誘導目標レンジや、資産購入ペースを月額1200億ドル(約13兆640億円)で各々据え置くことを決定しました。

一方で、声明において雇用関連の指標が「強まった」と表現を一段引き上げ、景気認識を上方修正しました(図表1参照)。ただ、会見でパウエルFRB議長は金融緩和策の縮小を検討する段階ではないとの姿勢を示しました。

米国ではこの2日間に、FOMCによる金融政策、1-3月期GDP(国内総生産)などの経済指標、バイデン大統領の施政方針演説などイベントが続きました。いずれも市場予想の想定の範囲内であったこともあり、米長期金利などに極端な変動は見られませんでした。そのような中、今回は量的金融緩和(QE)縮小(テーパリング)開始の時期に関心が集まっている金融政策について述べます。

まず、FOMC後のパウエル議長の会見を受けた米長期金利の反応を見ると、小幅ながら利回りが低下(価格は上昇)しました。背景は会見でパウエル議長が明確にテーパリングの議論は時期尚早と言明したためと見られます。市場のごく一部は、今回のFOMCでテーパリングの議論開始と見込んでいたようですがあっさり否定された格好です(長期金利は経済データなどを受けその後上昇)。今日のヘッドライン4月28日号で述べたように、テーパリングの議論開始には少なくとも6月のFOMCで参加者の経済予想を待つ必要がありそうです。パウエル議長のトーンからは9月のFOMC(参加者の予想を公表有)での議論開始、そして実施は年末か来年前半といったスケジュールが想定されそうです。

もっとも、声明文では景気認識について徐々に引き上げています。例えば雇用市場について、前回のFOMCでは「持ち直した」と表現していましたが、今回は「強まった」と認識を改めています。テーパリング議論は時期尚早と言いつつも徐々に近づいてることを市場に意識させることで議論開始のアナウンスによるショックを和らげる意図と思われます。

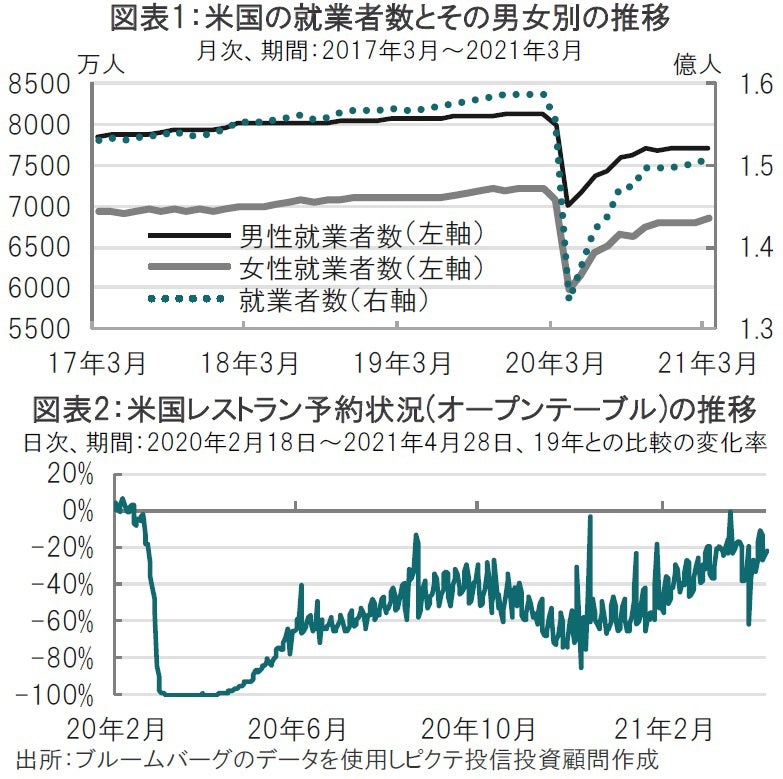

では、何を見て議論開始などを推し量ればよいのか?パウエル議長のトーンから、インフレ率よりも雇用回復に重きを置き多岐に渡るデータを注視していますが、雇用データの一例として米国の就業者数を見ると、3月は前月比で大幅に改善しました。パウエル議長の関心は改善が続くことの予想ではなく、確認にあるようです。なお、足元の就業者数改善は米国のワクチン接種拡大、経済再開を反映しており、レストラン予約データなどは足元でも改善が続いています (図表2参照)。この動きの中で女性の就業者数がより改善を示すなど明るい兆しが見られます。

ただ、パウエル議長はQE縮小には大幅で一段の進展が必要と述べています。そこで再度、雇用に関するデータを振り返ると、就業者数は19年末の新型コロナウイルス前に比べ840万人ほど下回っています。しかし単に19年末の水準に戻るだけでは不十分で、人口増加による労働力人口のトレンドへの回帰を見守っているようでハードルは多少高そうです。多岐に渡るデータで確信を深めながら、認識の改善を市場に伝え、その日が近いことを浸透させる戦略のように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。