- Article Title

- 中国貿易統計の変化の兆しと人民元の動向

梅澤 利文

2021/06/08

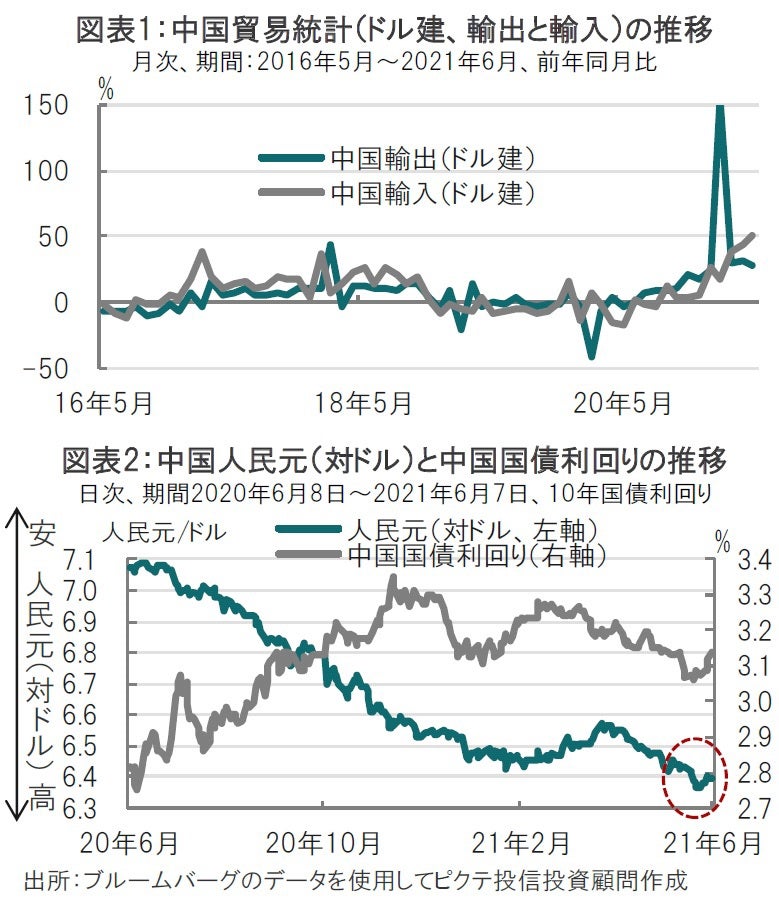

中国の貿易統計は輸出、輸入とも勢いがあり前年比で概ね2桁の伸びがここ最近は継続していました。特に、輸入については5月も前年比で前月を上回る伸びが継続しましたが、輸出の勢いは低下しました。中国は新型コロナウイルスの感染収束が比較的早かったことなどから貿易は活況でしたが、輸出などには変化の兆しも見られます。

中国税関総署が2021年6月7日に発表した5月の中国貿易収支は455.3億ドルと市場予想の507.5億ドルを下回りました。内訳は輸出が前年比27.9%増と市場予想(32.1%増)、前月(32.3%)を下回りました(図表1参照)。一方、輸入は51.1%増とほぼ市場予想(53.5%増)通りの高い伸びで、前月(43.1%)を上回りました。

輸出の弱さはコロナ関連特需(マスク・医療関連)が勢いを失い全体を押し下げました。しかし、非コロナ関連財は海外経済の回復を背景に回復基調を続けています。

中国の貿易統計は輸出、輸入とも勢いがあり前年比で概ね2桁の伸びがここ最近は継続していました。特に、輸入については5月も前年比で前月を上回る伸びが継続しましたが、輸出の勢いは低下しました。中国は新型コロナウイルスの感染収束が比較的早かったことなどから貿易は活況でしたが、輸出などには変化の兆しも見られます。

まず、依然高水準ながら、輸出が伸び悩んだ背景を振り返ります。輸出項目で前年に比べ大きく減少したのはマスクなど医療関連のコロナ特需関連項目で、4割近い減少となっています。日本でもドラッグストアなどで中国製と書かれたマスクは山のように積まれています。海外でも(中国製に限りませんが)マスク需要は高かったと見られます。しかしイスラエルや米国のようにワクチン接種が進んだ国ではマスクの着用義務が緩和されています。日本では当面マスク需要は見込めるでしょうが、今後も爆発的な需要が続く可能性は低いと思われます。

また、パソコンなどリモートオフィス製品への輸出需要なども5月は落ち込みが見られました。

もっとも、これらの要因で市場予想を下回ったとはいえ、中国の輸出全体を見れば、高水準の伸びは維持しています。欧米で経済再開が進む中、衣類や玩具など中国製品全般に対する需要は底堅く推移しているからです。

恐らく問題は輸入の伸びと思われます。輸入の伸びは旺盛な中国の内需を反映したと言う側面はあると思われます。しかし、中国の4月の小売売上高は高水準ながら市場予想を下回っています。内需が強いとはいいがたいと思われます。むしろ、問題は資源価格の上昇などを反映した輸入物価の上昇と見られます。6月9日には中国の5月の生産者物価指数が公表予定です。4月は前年比6.8%でしたが、5月分の市場予想は8.5%と警戒的水準が見込まれています。

中国当局が輸入インフレを恐れて人民元高誘導する、といった思惑が正しいかどうかはわかりませんが人民元高傾向が見られました(図表2参照)。もっとも、中国債券(主に国債と国有政策銀行債)に対する海外からの投資など人民元を買う要因は様々です。

そうした中、中国当局(人民銀行)の通貨に対する最近のスタンスを確認します。まず、先月末、中国当局は現行の通貨管理制度を維持する姿勢を表明しています。市場の一部にある制度変更の思惑は否定された格好で、ドルやユーロなど複数の通貨で構成された通貨バスケットと人民元の連動を基本とする政策運営は維持する模様です。

一方で、5月31日には人民銀は外貨対象の預金準備率を5%から7%に引き上げました。引き上げは2007年以来で、人民元上昇をけん制したと見られます。もっともこの程度の対応では大幅な元安に転じるとは考えにくいことから、当局が力ずくで人民元安にするよりは、けん制の意味合いが大きいと思われます。輸出への悪影響に配慮して、急激な人民元高には何らかの対応をとる姿勢を当局は続けるのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。