- Article Title

- ECB、まだ先の出口戦略を占う

梅澤 利文

2021/06/11

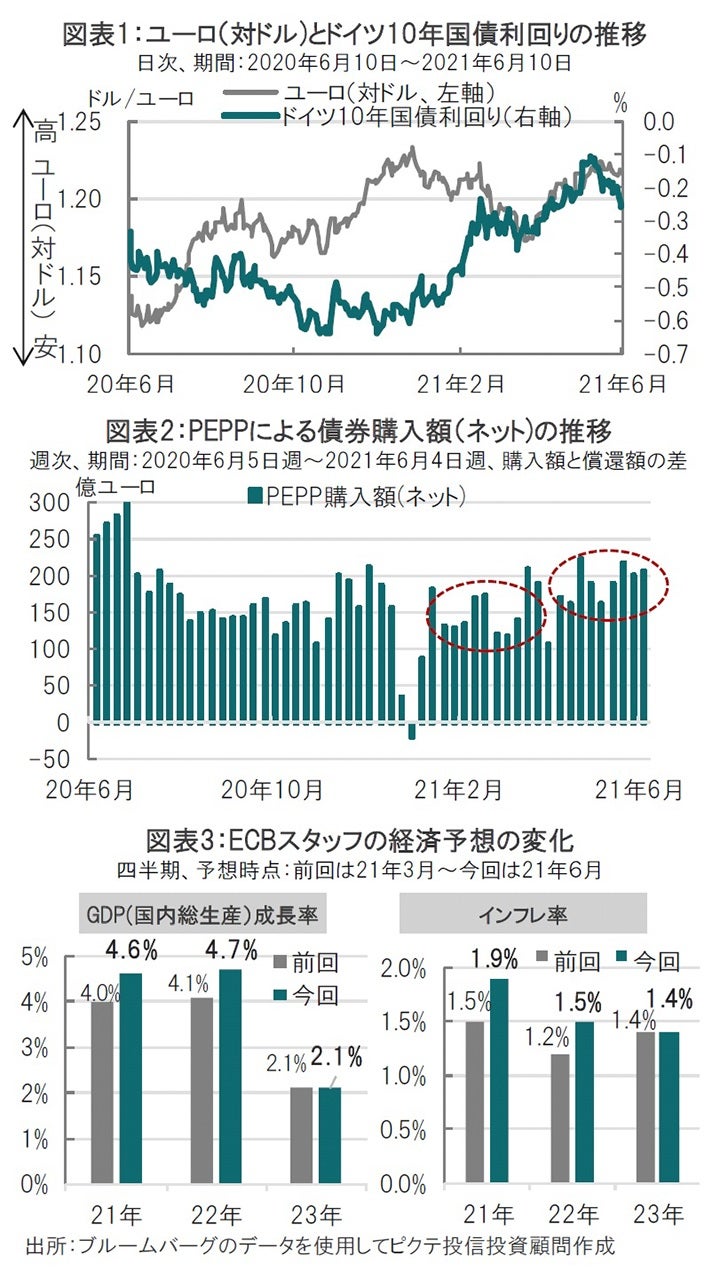

欧州中央銀行(ECB)が金融緩和的な現在の政策を据置いた背景は金融市場のタイト化です。年初からのユーロ圏国債利回りの上昇(価格は下落、図表1参照)や、貸出条件悪化などが念頭にあると思われます。注目されたPEPPによる債券購入は年初の数ヵ月を大きく上回るペースを維持するとしています。しかし少数ながら反対意見もあり、今後もその動向が注目されます。

欧州中央銀行(ECB)は2021年6月10日の政策理事会で金融政策の現状維持を決定しました。①政策金利を据え置くとともに、②市中銀行向けの長期貸し付けとなる条件付き長期リファイナンスオペ(TLTRO)と、③従来からの資産購入プログラム(APP)を継続しました。④パンデミック緊急購入プログラム(PEPP)のもとで速いペースでの債券購入を維持することも表明しました。

なお、ECBのラガルド総裁は政策発表後の記者会見で、市場金利の持続的な上昇が経済全体の調達環境のタイト化を招く可能性があり、そのようなタイト化は時期尚早であり回復へのリスクになることが年初の数カ月を著しく上回るペースで購入を続ける理由であると説明しました。

欧州中央銀行(ECB)が金融緩和的な現在の政策を据置いた背景は金融市場のタイト化です。年初からのユーロ圏国債利回りの上昇(価格は下落、図表1参照)や、貸出条件悪化などが念頭にあると思われます。注目されたPEPPによる債券購入は年初の数ヵ月を大きく上回るペースを維持するとしています。しかし少数ながら反対意見もあり、今後もその動向が注目されます。

まず、簡単にPEPP(上記④)を振り返ります。ECBの債券購入政策であるPEPPは、それ以前から行われていた債券購入政策であるAPP(上記③)に比べ自由度が高く、購入枠の中で、期限(現在は22年3月末まで継続を予定)まで比較的自由に枠内で購入金額を調整しています。例えば、年初(ネット購入がマイナスの時期などを除く)から3月末まで、週平均150億ユーロ程度を購入していましたが、購入ペースを引き上げるとした4月は170億ユーロ程度、5月は200億ユーロ近くとなっています(図表2参照)。

もっとも、PEPPという名前が示すように、新型コロナウイルス対応という性格から、いつまでも続けられない政策です。またユーロ圏のワクチン接種が拡大していることから、出口戦略の思惑が出やすい面があります。

では、PEPPもしくはECBの債券購入政策の今後は何が想定されるのか? ラガルド総裁はPEPPの終了の議論は現時点では時期尚早としていますが、議論は「そのうち」始まるとも述べています。また、今回の理事会では決定が全会一致でなく少数ながら購入ペースの減額を支持する声もあったと報道されています。

ECBの経済成長予想を見ても21年、22年を4.6%、4.7%とそれぞれ上方修正しています(図表3参照)。インフレ率の基調はほぼ変わっていないと見られますが、変化の兆しは見られます。PEPPを巡るECBの姿勢を占う上で、今後はECBが秋に予定している「戦略的見直し」の内容と、米国が(恐らく先となる)出口戦略の議論の開始や市場の反応を踏まえて、じっくり構える姿勢と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。