- Article Title

- 日銀、現状維持と、かすかに見える新たな方向性

梅澤 利文

2021/06/21

今回の日銀の金融政策決定会合は基本的に事前の市場予想通りであったといえます。ただ、日銀は3月のいわゆる「金融緩和の点検」以降、ETFの買入を抑えており、事実上正常化に向かっているのかは関心が高いところです。なお、他の中央銀行で気候変動への取り組みが見られるなか、日銀も気候変動対応の新たな資金供給策導入の方針が示されました。

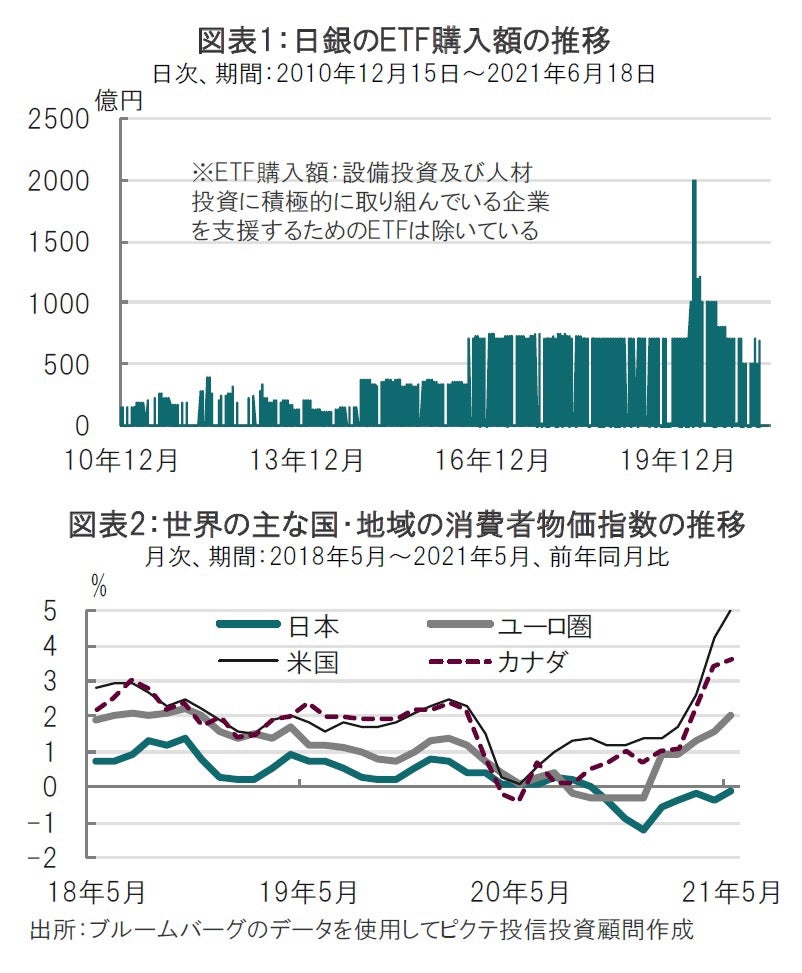

日本銀行は2021年6月17-18日の金融政策決定会合で市場予想通り主な金融政策を概ね据置くことを決定しました。短期金利をマイナス0.1%、長期金利の指標になる10年物国債利回りを0%程度に誘導する長短金利操作(イールドカーブ・コントロール)は現状を維持しました。年12兆円を上限に上場投資信託(ETF)を必要に応じて買い入れるといった市場安定策も継続しています(図表1参照)。

なお、新型コロナ対応資金繰り支援特別プログラムは9月末までだった期限を市場の予想通り22年3月まで延長しました。また世界的な課題である気候変動問題に対応するため、新たな資金供給策を導入することも決めました。

今回の日銀の金融政策決定会合は基本的に事前の市場予想通りであったといえます。ただ、日銀は3月のいわゆる「金融緩和の点検」以降、ETFの買入を抑えており、事実上正常化に向かっているのかは関心が高いところです。なお、他の中央銀行で気候変動への取り組みが見られるなか、日銀も気候変動対応の新たな資金供給策導入の方針が示されました。

そもそも日銀は13年4月、黒田総裁就任後の最初の決定会合で、インフレ率2%目標の達成時期を「2年程度を念頭」としたうえで国債の大量購入を軸とする異次元緩和を始めました。消費税引き上げなど特殊要因を除けば一度もインフレ目標は達成されていません。

一方で、足元のインフレ率を同様のインフレ目標を持つ他の国や地域と比較すると、日本のインフレ率がマイナスとなっているのに対し2%程度を超える動きとなっています(図表2参照)。日銀の現在の金融政策だけでインフレ率を上げることができるのかという点についての議論は、先の「金融緩和の点検」でも具体的な答えがあったようには思われません。決定打が見当たらない中、金融政策の現状維持が繰り返されている印象です。

それでも、ETFの買入(現在はTOPIX連動型ETF)を3月以降は(恐らく)減らしています。日銀は株価指数の前場終値が、前日終値から0.5%を超えて下落した場合ETFを購入すると市場では見ていました。しかし、5月の購入実績はなく、6月も18日時点で買入は見られません。やめたのではなく、0.5%の下落でなく、3月以降2%程度の下落を新たな購入の方針としたものと市場では見ています。

21日の日本の株式市場は大幅安となっており、日銀の対応が注目されます。筆者は個人的見解ながら、中央銀行が株式市場に介入し続けることに疑問もあります。

18日の日銀会合で変更されたのは新型コロナ対応資金繰り支援特別プログラムの延長です。民間銀行の新型コロナ関連融資はもうしばらく企業等の資金繰り支援が必要と説明していますし、現状はその通りだと思われます。ただ、名前が示す通り、当プログラムは新型コロナ対応の支援がそもそもの主旨です。日本でもワクチン接種が拡大する中、徐々に安定化の維持へと役割を変えていくものと思われます。

今回目新しかったと言えば気候変動への取り組みです。日銀は気候変動への対応として、気候変動関連に取り組む民間金融機関の投融資を支援する仕組みを導入するとしています。この新たな仕組みは22年6月をもって新規貸付が終了する「成長基盤強化支援資金供給制度」の後継と位置づけています。先の新型コロナ対応プログラム後も支援を継続する方策なのかもしれませんが、主な内容は7月会合で公表される予定なので、それを見てから判断する必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。