- Article Title

- 文学的表現で語られるFOMC議事要旨

梅澤 利文

2021/07/08

米連邦準備制度理事会(FRB)は政策金利の引き上げを23年末まで行わないというのが従来のスタンスでしたが、6月の米連邦公開市場委員会(FOMC)では23年中に前倒しとなったためタカ派(金融政策の引締めを選好)的との見方が一般的です。ただ、米国長期金利はFOMC後低下傾向となっています。この背景を考えるヒントを今回の議事要旨を参考に考えます。

米連邦公開市場委員会(FOMC)は2021年6月15~16日に開催されたFOMCの議事要旨を7日に公表しました。議事要旨は債券購入政策の縮小(テーパリング)の開始に向けた議論に着手したことが示されています。

しかし、テーパリング開始の条件としている「一段と顕著な改善」については、まだ整っていないと指摘しています。その一方で、様々な参加者が従来の想定より条件がいくぶん早く満たされると述べています。

FRBは政策金利の引き上げを23年末まで行わないというのが従来のスタンスでしたが、6月のFOMCでは23年中に前倒しとなったためタカ派(金融政策の引締めを選好)的との見方が一般的です。ただ、米国長期金利はFOMC後低下傾向となっています。この背景を考えるヒントを今回の議事要旨を参考に考えます。

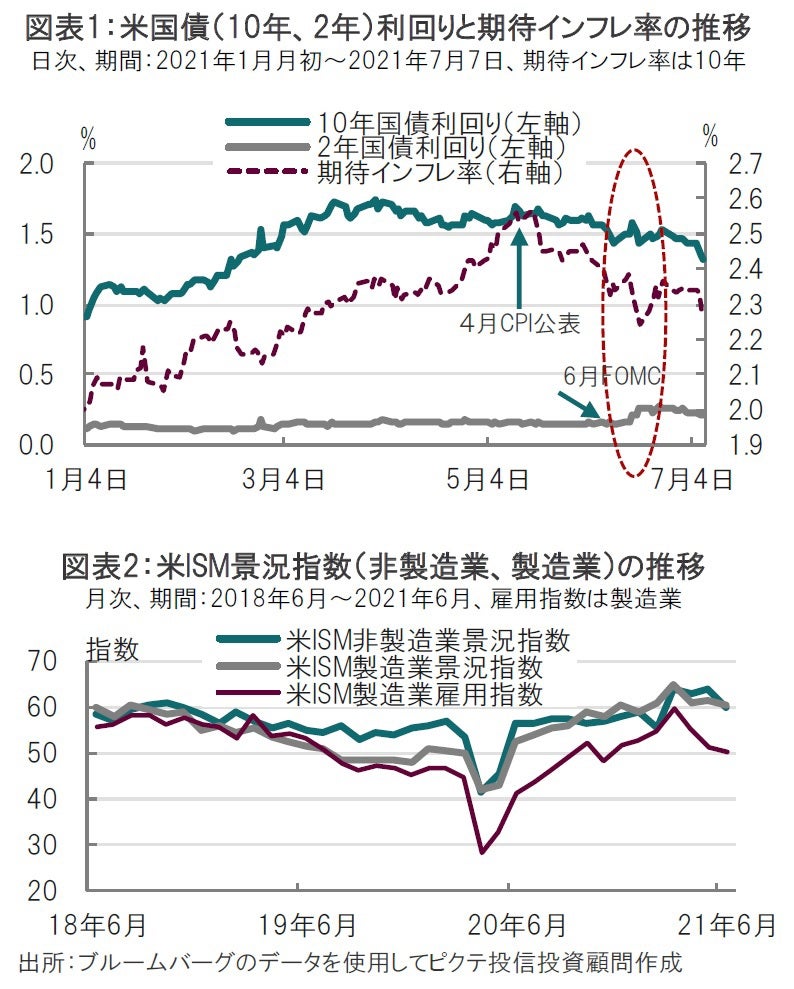

まず、米長期国債利回りの動向を見ると、FOMC後に低下傾向となっています(図表1参照)。この理由の一つとなりそうなのが期待インフレ率の低下です。国債利回りと物価連動債の利回りの差として算出した期待インフレ率はFOMC後に低下しています。6月のFOMCで利上げ前倒しの想定が示されたことで、インフレ率に反応する傾向がある長期債の利回りが低下したと見られます。一方政策金利に反応する傾向がある短期国債の利回りは上昇しています。

議事要旨でインフレ率について、最近の上昇は一過性との見方で概ね合意される一方で、FOMC参加者の間で期待インフレ率の上昇がインフレ率を上昇させる可能性を懸念する参加者も見られます。しかし、4月分の消費者物価指数の上昇はコロナ関連項目の上昇による一過性の要因という認識が市場で進んだことで期待インフレ率は低下に転じています。そのうえ、FOMCでインフレ率上昇を放置するリスクは低いとの見方から、期待インフレ率はさらに低下する流れが見られました。

なお、足元で再び長期国債利回りが低下している背景として、米国景気回復にペースダウンの兆しが見られたことがあげられます。例えば、米国の成長率と比較的連動性が高い米ISM製造業雇用指数は依然高水準ながら、6月は市場予想や前月を下回りました(図表2参照)。もっとも、経済指標については単に、上がった下がっただけでなく、解釈にも注意が必要です。新型コロナウイルス感染拡大後、経済指標は前年比が過大、もしくは過小評価されることがありますが、前月比であっても、6月の雇用統計のように、データの解釈に注意が必要な場合もあります。今回の議事要旨でもインフレ率の動向などの解釈にもう少し(数ヶ月)時間が必要との意見が見られます。テーパリングなど正常化に向けた議論が高まったことは議事要旨にうかがえますが、結局、見通しの不確実性が高い中、「一段と顕著な改善」にはもう少し時間が必要ということが落ち着きどころとなったようです。

議事要旨に限りませんが、テーパリングから利上げまで、一部の連銀総裁を除き、わかりにくい表現が使われています。例えば、テーパリング開始の条件は、「まだ達成されていないが、FOMC参加者は進展が続くと予想している」とわかりづらい表現です。条件未達成だが改善に近づいているといったことでしょうか。このようにあいまいな表現で市場に考えさせることで、ゆっくりとテーパリングなど次の政策を織り込ませるのはグリーンスパン元FRB議長が以前に議会証言で説明した通りです。これと反対であったのがバーナンキ元議長と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。